声明:本人主要跟踪京东方,因此同时跟踪面板行业(LCD+OLED)以及相关公司。本人对维信诺的观点偏向负面,本文仅是对行业内重大事件,做日常的跟踪。所有内容,仅供参考!前文:维信诺,资产收购方案,再次闯关!(一)在前文中,我们讲了合肥维信诺...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

声明:本人主要跟踪京东方,因此同时跟踪面板行业(LCD+OLED)以及相关公司。本人对维信诺的观点偏向负面,本文仅是对行业内重大事件,做日常的跟踪。所有内容,仅供参考!

前文:维信诺,资产收购方案,再次闯关!(一)

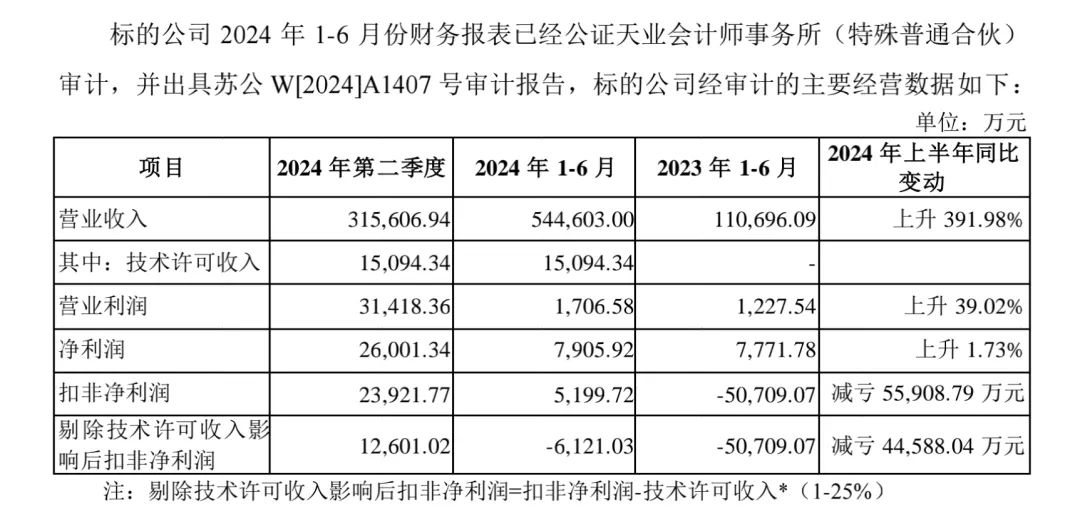

在前文中,我们讲了合肥维信诺(下文简称V3)的折旧的问题,如果按现在的经营状态(2023年亏损2.5亿,2024年一季度亏损1.8亿),再加上新增折旧(预计2024年下半年开始折旧,按10年折旧法,现有的在建工程将带来每年25亿的折旧),那这次收购带来的不是优质资产,而是可能持续亏损、巨额亏损的资产。

事实上,2023年市场就炒过资产注入概念了,炒概念的时候只讲故事,不看细节。短线资金,谁闲得没事干去翻几百页的报告?不过,但凡扣过细节的人,都明白是怎么回事,尤其是后来深交所发了问询函,问了一些很细节的问题,直接把问题摆到桌面上了。

所以,这次的新方案做了些修改。看得出来,合肥方面是做了很大让步的,还是希望能把这个事情办成。

本文,就主要对比下新旧方案的差别:

一,合肥维信诺,评估价值减少11亿。

基于2024年3月31日的评估值约149亿, 基于2022年7月31日的评估值约160亿,评估值减少约11亿。因为本收购案对应的是合肥维信诺40.91%的股权,所以总的交易对价,从原本的约66亿,下修为约61亿。

二,股份对价不变,现金对价下降。

简单来说,整个收购方案分成两部分,一是股权换股权,用上市公司的股权,换合肥方面手里的V3股权。二是现金换股权,维信诺通过定增募集资金,而后支付给合肥方面。而且,如果定增募资不足,由维信诺补齐;如果定增方案未获通过,由维信诺用自有资金,或者想其他办法搞资金,支付给合肥。所以,划重点,合肥方面还要一部分现金的。

股份对价,以5.49元的价格,发行约8亿股,占发行后上市公司总股本的比例为 36.89%,总额约45亿。这项维持不变。

现金对价,原本配套的定增方案,募资22亿,给合肥方面21亿,自留1亿。新的定增方案,拟募资约16亿,都给合肥方面,用来买V3股权。

总而言之,V3降价了,而且主要降在现金对价部分。

三,新增业绩承诺,及补偿承诺、减值补偿

利润承诺:2024年、2025年、2026年,三年累计净利润合计不低于约29亿。

补偿承诺:在业绩承诺期满之后,若三年实际净利润不及承诺净利润,则有合肥方面的三家公司,按交易的股权比例,补齐对应的净利润差额,计算公式如下:各交易对方最终应补偿金额=(业绩承诺期承诺净利润指标的总和-业绩承诺期实际实现的净利润数总和)×各交易对方向上市公司转让的标的公司股权比。

减值补偿:在业绩承诺期满之后,需对V3生产线重新评估,如若减值,且减值差额大于(承诺净利润-业绩承诺期实际实现的净利润数总和),则各交易各方按股权比例,进一步补偿。

同时,在业绩承诺期内,以及补偿协议履行完毕之前,相关股权不得转让。如业绩达标,无需补偿,在维信诺确认之前,相关股权也不得转让。

一是利润补偿,二是减值补偿,三是股权锁定,可以说,合肥方面是做了相当大的让步。

不过,话说回来,考虑到IT-OLED的新增需求,AI换机潮的新增需求,在2026年三星、京东方的OLED8.6代线新产能开出来之前,OLED的供需情况可能整体偏向于紧张。所以,维信诺、合肥方面,可能真的寄希望于2024~2026三年时间,打一场漂亮的翻身仗。事实上,我也希望他们能做到亏转盈,因为那意味着京东方的OLED净利润,相当丰厚了。

只是,饼画得有点圆,总感觉不是那么真切。这个,我们还是走一步看一步吧。

此外,如果饼真的很圆,V3生产线大赚特赚,净利润超过承诺净利润,那超出部分的50%,用于现金奖励合肥方面。

另外,再说两个事吧:

首先,当前的市场环境,所有向市场要钱的行为,不管是IPO,还是定增,现在都不太容易通过。所以,虽然维信诺、合肥方面急切地想推动这个事,但整个过程可能没有那么容易。包括TCL那边,坊间也有些传闻,但都一样的。当下想靠股权来融资,是不容易的。

其次,有一个问题,我一直没想明白:原本的合肥建曙,还有这次资产收购要来的三家公司,合屏公司、芯屏基金、兴融公司,背后都是合肥,只是不同的区。明明可以实现实控,但他们非要算成四家公司,就是不要实控权,为什么?

这个系列,还没有写完,后续再补,其他再聊。

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

京东方的第一大客户(宁五爷笔记2024年11月10日文章)

重新审视京东方!(宁五爷笔记2024年10月04日文章)

来了!维信诺,550亿出资方案!(宁五爷笔记2024年08月29日文章)

原来,京东方是去贷款了……(宁五爷笔记2024年11月13日文章)

假华为,该熄火了!(宁五爷笔记2024年11月09日文章)

传闻:三大面板厂,10月休假两周!(宁五爷笔记2024年08月14日文章)

懂王2.0,对京东方的影响(宁五爷笔记2024年11月14日文章)

京东方,为什么这么憋屈……(宁五爷笔记2024年09月18日文章)

京东方的B7、B11、B12(宁五爷笔记2024年11月11日文章)

京东方,10亿回购!还有,三季报!(宁五爷笔记2024年10月30日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股