赠君一法决狐疑,不用钻龟与祝蓍。试玉要烧三日满,辨材须待七年期。周公恐惧流言日,王莽谦恭未篡时。向使当初身便死,一生真伪复谁知。 这首白居易的《放言》,在前几天中海油的大跌时,我和大家提及过。老沈意译一下这首诗:当你面对困惑无解的时...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

赠君一法决狐疑,不用钻龟与祝蓍。

试玉要烧三日满,辨材须待七年期。

周公恐惧流言日,王莽谦恭未篡时。

向使当初身便死,一生真伪复谁知。

这首白居易的《放言》,在前几天中海油的大跌时,我和大家提及过。老沈意译一下这首诗:当你面对困惑无解的时候,不要靠抛硬币做选择。时间会告诉你这是真玉还是假玉,良材还是朽木。(对一家公司的)流言或赞誉往往都不是事实的真相。

整个七月市场连续大跌,上证指数又来到了2880点。茶馆成份股表现不一,华水、川投、长电、中核、广核和运营商均逆市上涨到了一个新的高度。四大行也都上了一个台阶。唯有中国海油重现去年12月的景况,明明眼看着多收了三五斗,市场却没能给个好价钱。

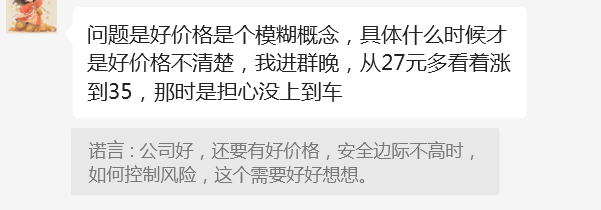

今天看到星球群一位朋友截了我以前文章中的一段话。我有些感慨,把这张截图放在下面:

这应该是我在中海油A股25元左右时写的文章。这位朋友看得很认真,对我以往的多次类似提醒做了红色标志。但是我今天把这段旧话重提,并不是要放一发马后炮,以显示我有多清醒和英明。恰恰相反,在股价一路上涨时,我才会不断的对大家做出风险提示。现在股价下跌了,再强调这些都是废话。

现在我要提醒的不是风险,而是价值。对于茶馆中一些老粉丝来说,这个提醒也是多余的。为什么?很多人的成本都在15港币以下,他们一直置身于绝对安全的世外桃源中。在别人眼里,中海油似乎这一个月跌了很多,在他们眼里,不到一年的时间,中海油涨了很多。今天中海油港股收盘于19.8港币,如果这些老朋友和我的记忆力一样好的话,去年12月13号,他们正在11.88港币附近兴高采烈的买进。并在截至今天的之后7个月时间内收到了两次合1.25港币的分红。那么在当时买入仓位的持有者的收益率为:

(19.8+1.25)/11.88-1=77.19%

上面我没有扣除红利税,当然我也没有考虑9月份即将到来的新一期分红。根据当前布油价格和汇率水平,我依然维持我公司半年报800亿+的利润。两个月后的分红大概率会维持在:

800*0.43/475.55=0.7234元人民币。

老朋友可能注意到了,一向细心的老沈这次居然把以前常用的总股本475.668写成了475.55。那是因为我们公司管理层积极有为,于本月19日、24日、25日三次回购公司股票并拟注销。我以后就按这个总股本计算公司价值了。

看来汪董事长和一众高管对于公司股价被市场先生瞎报价实在看不下去了。接二连三的出手,他们不是做做样子,投资部的同事们水平不错,比我前两天20.8港币加的1万股更便宜。这才是真正的价值管理。我看到这两天茶馆居然还有新朋友对此质疑。你说你已没钱加仓了,公司很善解人意的帮你花钱买,你还要抱怨?当然公司花的是我们股东的钱,但买得比你还低,也没乱花你的钱啊。公司回购之后,你手里股票一股未多,但是你的股权份额上升了。盈利的时候,分红的时候,你难道不是要多分钱了吗?

有几位老朋友看来是理解了公司回购的意义以及管理层对当前股价的评价,她们在19.90元处悄悄上演了恋曲1990。我也跟在他们后面再加一笔拉菲1982。哈哈,别总想着抄我的底。

明天跌不跌?还会跌几天?我可不知道。公司管理层都看不下去出手了,老沈引用《亮剑》中楚云飞的一句台词表明一下态度:不管是谁在攻打平安县城,我三五八团肯定帮帮场子!

我这篇文章的提醒主要针对后进入茶馆,并且在前两个月上涨中新进的朋友。买股票就是买公司,如果这是一家基业长青的好公司,你为之付出价格的目的是为了得到这家公司的内在价值。什么是内在价值?巴菲特说,内在价值是一家公司未来现金流折现之和。

所以,当前股价跌了多少,还会不会跌与投资者并没有太大关系。你应该关心的是:你当时的买入价与这家公司当前的价值是否相匹配,如有误差,这个差距有多大?需要多久通过企业的成长带来的价值的动态变化能消灭掉这个差距?

在此,我要再次对新朋友强调在投资中安全边际的重要性。什么是安全边际?它不仅限于我们狭隘理解的价值之下的价格。良好的成长性也是安全边际,优秀的商业模式也是安全边际,资产的高度确定性同样是安全边际。

我重复对安全边际的“沈氏定义”是为了回答今天星球群一位朋友的疑问。她这样说:

那么我上面提到的安全边际的几种情况,对不同的投资者,在不同的阶段侧重和适用各有不同。以中海油为例,如果你是第一次买进这家公司的股票。那么远低于价值的价格对你尤为重要。也就是我们通常说的“好价格买好公司”。低于价值多少就属于好价格了呢?它其实是由你的风险承受能力和收益预期以及对公司的理解程度决定的,因人而异。

如果中海油A当前的价值如我《研报2024》中所说是28.58-30.95元。那么这是合理价,而并不等于好价格。如果你能接受它跌到25不恐惧,涨到33还能计算价值后再决定持有还是售出。那你可以在这个区间买进,如果股价只跌了10%你就无法接受,那你必须在合理区间之下买进。或者:

1500/475.55/30=10.51%

上面这个收益率你如果很满意,并且你对这是家好公司信之不疑,你也可以在此买进。否则请牢记我一直提醒的一句话:耐心值万金。市场每年都不缺机会。

对于一些在以前很低价格即已大仓位买进的投资者,安全边际对他而言更多在于公司的良好成长性。他可以在合理价区间随心所欲的随股价涨跌加仓减仓,因为后面的加仓对他的成本并无太大的影响。股价继续大跌依然远离他的成本线,并不会对他产生情绪上的影响。这部分机动的仓位非常灵活。

但是优秀的生意模式和资产的高度确定性这两种安全边际的定义则无论对哪类投资者都应该遵守,因为它代表的是好公司层面的含义。

我们对中海油这家公司,就在严格遵守这样的安全准则而投资。关于中海油的生意模式,我在以前多篇文章中都有详细说明,这里不再赘述。

关于中海油的资产确定性,我这里简单的加以定性和定量说明一下。

定性:中国最大的海上原油及天然气生产商。低开采成本、高净资产收益率。OPEC+减产意志坚定以维护油价,美国原油产能增长遭遇瓶颈,若进入降息期有望进一步提振需求和油价,双碳大背景约束全球油气开采资本支出。结论:维持我之前认为的油价长期均值在70-90美元间波动。

定量:中海油2023年产量678亿桶,2024E:720亿桶,2025E:800亿桶(数据见公司2024年经营战略指引)。

近几年资本支出、产量完成情况、储量实现情况见下图统计表。

随着公司资本开支加大,增储上产不断深入,三个万亿大气区的逐渐形成,油价短期波动周期对中海油的利润影响已越发趋弱。1500亿年利润极大概率将成为未来多年的底部。我们保守以1500亿考量:

未来保守均值ROE=1500/475.55/14.85=21.24%

当前A股股价28.94对应PB为:

28.94/14.85=1.95倍

则投资者当前买入收益率为:

ROE/PB=21.24%/1.95=10.89%

若以惯例下一年43%分红后净资产的变化:

(1500-1500*0.43)/475.55+14.85=16.65

若当前股价不涨,该年度PB变为:

28.94/16.65=1.74倍

投资者收益提升为:

21.24%/1.74=12.21%

重点:以下是我结合最近的思考以十年回本原理的逆向证明,根据公司长期ROE水平21.24%,且投资者的长期收益率约等于公司ROE。则在该ROE水平下的合理PB为:

10年回本合理PB=21.24%/7.177%=2.96倍。

即在当前净资产14.85元的水平下,回归到十年回本的合理回报率7.177%时股价需上升至:

14.85*2.96=43.96元。

注1:若净资产继续增厚,要保持7.177%的10年回本合理回报率,股价将需继续逐年抬升以相匹配。

注2:感谢六楼几位老粉丝朋友一直义务的为茶馆转发记录,汇集语音及辛劳于各种琐事,让我得以腾出更多时间专注于茶馆成份股的价值追踪和思考。

最后,有没有人提醒我计算器冒烟了?那也比很多投资者看着股价大跌心里冒火好。一寸惊恐千万绪,人间没个安排处。

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

茶馆黑板报23期:海油大跌,是缘是劫?(散户老沈2024年07月17日文章)

茶馆黑板报24期:赠君一法决狐疑(散户老沈2024年07月25日文章)

茶馆黑板报31期:现金流探讨(散户老沈2024年10月07日文章)

茶馆黑板报25期:清醒投资(散户老沈2024年07月29日文章)

茶馆黑板报30期:评国家队救市(散户老沈2024年09月26日文章)

中国核电研究报告2024(散户老沈2024年08月04日文章)

茶馆黑板报22期:细辛不过钱(散户老沈2024年07月11日文章)

茶馆黑板报32期:两载春风客(散户老沈2024年10月28日文章)

茶馆黑板报34期:画饼(散户老沈2024年11月09日文章)

让花成花,让树成树(散户老沈2024年10月30日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股