常听说川渝出美女,其实天府之国才子更多。出名的不出名的,翻开唐诗宋词,俯拾皆是。“两载春风客,翩翩忆旧栖。”这是成都双流人郭印的《将归》诗。两年的时间不算短。这个郭印的记忆力很好,旅途中美好的事情历历在目。相比之下,老沈的记忆力就有点汗颜了...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

常听说川渝出美女,其实天府之国才子更多。出名的不出名的,翻开唐诗宋词,俯拾皆是。“两载春风客,翩翩忆旧栖。”这是成都双流人郭印的《将归》诗。

两年的时间不算短。这个郭印的记忆力很好,旅途中美好的事情历历在目。相比之下,老沈的记忆力就有点汗颜了。晚上茶馆6楼的朋友小林发了下面这段话,我看了后觉得有些道理,问他,这是巴芒的哪本书里说的吗?

结果他告诉我,这段话是22年10月份一个叫散户老沈的人说的。看来我不光是记忆力差,脸皮还特别厚,硬要把自己的信口开河和大投资家扯上关系。

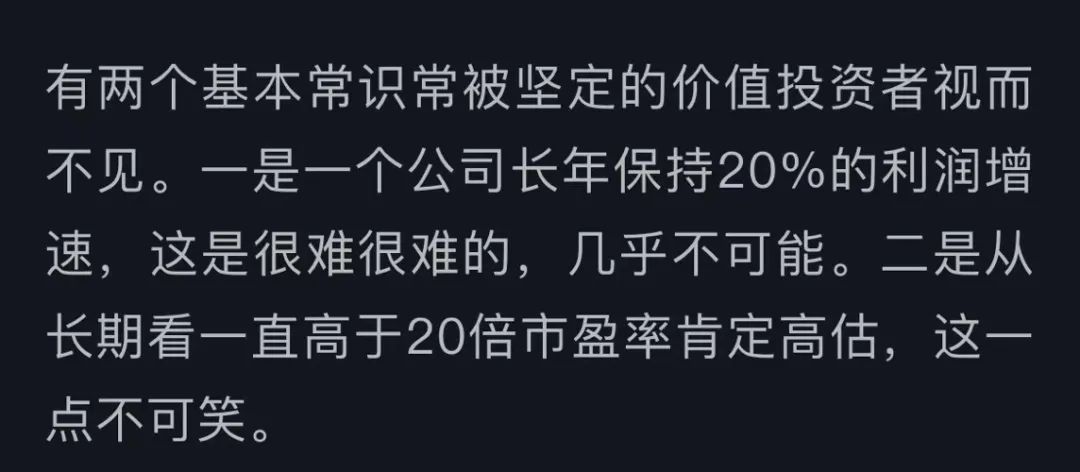

时隔两年,重新审视我这段话,很有必要做一个补充式的纠正。首先我依然认同这段话的第一点:很难找到一家公司能长年保持20%的增速。我现在继续维持这个观点。但是第二点就有点偏激或绝对了。我在22年说“长期”高于20倍PE肯定高估,是忽略了利率进入下行期的情况。

在当前的低利率水平下,优质资产将会被市场溢价出价。但我也依然想表达:这只是针对市场上极少数的公司,主要是指那些生意模式优秀、成长性清晰可见、资产具有高度确定性的一小部分公司。对市面上绝大部分公司而言,长期高于20倍市盈率仍然如我所言是高估的。

一小部分公司例如哪些?水电大坝、沿海核电站这些资产就具有这样的高度确定性,它们的发电、售电业务也是优秀的生意模式。同时,拥有这些资产的部分公司在未来较长时间将一直执行“复制-粘贴”的操作,成长路径很清晰。

我这两年陆续对上述这类公司写过一些评论文章,出过几份简陋研报。模糊的测算了它们未来或有12%左右的成长性。这个增速正可匹配20倍左右的长期市盈率,使得投资者能获得10年回本的合理回报率。这是我对上面两年前说的话加以补充纠正的原因之一。但是这类好公司超过15%的增速并长期保持是有较大难度的。

注意:我上述所有关于增速的数据均须在前面加上“长期”二字定语。某一年或两三年的高于或不及均不能成为投资者测算价值的依据。价值投资不等于必须长期持有,但是价值一定是基于公司长期的现金流回报水平考量的。

举一个茶馆成份股的例子,华能水电这家公司大约具有12%的增速水平。结合该公司新增水电及新能源装机投产情况、云南广东两省电价情况等因素,华能水电24年EPS约在0.48元左右,大概率不会超过0.5元。而华水由于股权结构特征,二级市场流通股数量极少,同时水电资产在利率下行期又倍受耐心资本的青睐,导致其股价一直坚挺,华水股价在三季度数次冲过12元,10月8日达到12.5元。

12.5元对应本年度动态市盈率是多少?按0.48元PE超过26倍。即便按0.5元PE也达到了25倍。我这几个月在茶馆中多次横向对比三水两核并提醒:当前华能水电的股价偏高了。其实质就是来自上面小林朋友转发的我2022年这段话,并且我心里已经给了成长性水电一个宽容的价值区间:不超过15%的增速即市盈率不应超过23.35倍。

无论多少市场的因素叠加使其股价坚挺,股价最终是由公司的内在价值定价的。价格必然回归价值,只可能迟到,永不会缺席。上个交易日华能水电已跌到10.11元,目前市盈率为21倍,重新进入合理价值区间。再注:合理价不等于好价格。同一家公司的同一个价格,或是甲之蜜糖,乙之砒霜。

不同资产质量的公司应该灵活的区别对待,企业的内在价值也一直在动态变化中。这是另外的问题,本文不展开讨论,可参阅老沈公众号相关文章或本人知识星球的聊天记录。

因为我对小林朋友上面翻出来的22年这段话印像不深了,于是6楼的老朋友们朝花夕拾,又翻出了我在那期间发的另一段话:

用朝花夕拾这个词是不是有点自我美化的嫌疑?应该叫翻旧账比较合适。6楼的这帮人很坏,我说过的话他们记得牢牢的。不禁想起以前港台电视剧中经常出现的一句台词:“你有权保持沉默,但你说的每句话都将作为呈堂证供。”这让我毛骨悚然啊。

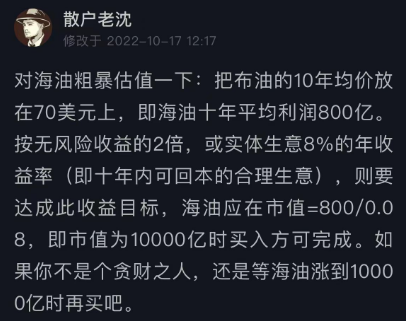

不过上面这段话,我算账的水平也确实太烂了,居然很小家子气的把中海油未来10年的平均利润定位在800亿。现在中海油年均利润已约1500亿,仅两载时光而已。两年前我还调侃一些朋友应该等中海油涨到10000亿市值时再买,收益依然可观。一愣神间,中海油A股已从两年前的15元上下涨到了现在30元附近。而我们现在依然并不觉得当前的股价高了。

小林朋友昨晚补充调侃:现在要想在中海油上达到8%的年化收益率,需要等到海油市值18000亿再买才行。

茶馆很多老粉丝看到这里估计要会心的笑了。尤其是6楼大部分朋友,在中海油这家公司里真真正正,踏踏实实的做了两载春风客。我发上面这段话时是22年10月17日,我现在写这篇文章时是24年10月27日。

凡景语皆情话。然而同样的风景,不同心态的人看到的是不同的风花雪月。

晚上茶馆星球1群一位朋友说:“布伦特原油价格周五反包周四的阴K线了,我感觉明天海油要涨了”

我回了一句:“涨了会怎么样?卖掉吗?如果不卖,它过几天K线变了,又跌了。”

他又告诉我,他表达的意思只是希望海油的重心能慢慢抬高。如果我不是经常呆在茶馆看大家聊天,他这句话会让我恍惚以为我们在讨论海油的价值投资问题。

海油的重心这两年不是一直在抬高吗?那是因为这家公司的盈利能力越来越强,现金流回报越来越高。未来海油股价的重心会不会越来越高?我们当然需要继续密切追踪。但我很清楚,布伦特油价的K线哪一天阳包阴都和海油重心往哪里没关系。布油的K线阳一天、阴一天,我们未来10年要每天统计它的阴阳变化计算价值吗?均值水平论价值,我反复强调的这个简单概念始终不得部分人之心。他们善于捕捉的是股价的每一个精彩瞬间,不做摄影师真是可惜了。

王安石也有一首《春风》诗:“春日春风有时好,春日春风有时恶。不得春风花不开,花开又被风吹落。“投机者整天盯着股价时阴时晴,忐忑未来吉凶如何;投资者不理春风时好时恶,坚信春华之后便是秋实。

寻找确定性,正是投资中先于收益高低考量的一步。投机者内心没有确定性的价值,只能追涨杀跌,劳师以远。投资者胜券在握,稳坐钓鱼台,以逸待劳。

什么是胜券?能确定持续稳定盈利的有价证券。10月25日,市场中胜券降价大促销,老沈也欣欣然的消费了40余万。翌日周末,两三好友相约,驱车数百里,钓于黄河古道入海口处。

临出发前,先在家里准备好了煮鱼的各种佐料。

还泡了一碗黄豆,这可是淮扬红烧鱼最乡土的做法,小时候外婆菜的味道。

咦?老沈,鱼还在河里呢。这就把煮鱼的配料全准备好了?股市有胜券,老沈有胜技。胜技有三:一是你得知道哪条河的哪一段有鱼,二是你的钓技要高于三脚猫,三是你要有足够的耐心。

投资与钓鱼都是生活的一部分。生活当然最好是个多面手,老沈当厨师长连打下手的都不用。

这盘菜展示在6楼后,根据大家的反馈点评,老沈很有信心未来开个淮扬小餐馆。

渔之道,与投资之道大同小异,找到了确定性,那就胜算在握了。如何寻找投资中的确定性?除了远离股市研究公司,别无他途。根据一万小时定律,要想成为一门生意的行家,你总不能跟踪一家公司才三五个月就草率的买进它的股票吧?

有些新朋友一进茶馆,开门见山的问我:老沈,某某股票怎么样?你帮我看一下。

这些问题常常让我脸红。你们这么信任我,但你们不了解事实的真相是老沈徒有虚名,能说上几句话的公司两只手数得过来。一万小时是417天,你问的公司我一天都没关注过,哪里敢胡说八道?

所以我决天从明天开始认真读书了。古人说,书犹药也,善读之可以医愚。今年买了两个阅读器,先买的kindle因为亚马逊书城退出中国市场,只好又买了个10.3寸的墨水屏。到现在没读完两本书,这么有价值的东西没有充分利用,实在是不应该的事情。春节到来之前,我打算重读一遍《红楼梦》,如果还有时间,再把《徐霞客游记》看完。

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

茶馆黑板报23期:海油大跌,是缘是劫?(散户老沈2024年07月17日文章)

茶馆黑板报24期:赠君一法决狐疑(散户老沈2024年07月25日文章)

茶馆黑板报31期:现金流探讨(散户老沈2024年10月07日文章)

茶馆黑板报25期:清醒投资(散户老沈2024年07月29日文章)

茶馆黑板报30期:评国家队救市(散户老沈2024年09月26日文章)

中国核电研究报告2024(散户老沈2024年08月04日文章)

茶馆黑板报22期:细辛不过钱(散户老沈2024年07月11日文章)

茶馆黑板报32期:两载春风客(散户老沈2024年10月28日文章)

茶馆黑板报34期:画饼(散户老沈2024年11月09日文章)

让花成花,让树成树(散户老沈2024年10月30日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股