巴菲特说,如果只能用一个指标决定投资,他会选择ROE,即净资产收益率。其实无论是ROE还是PE、PB、股息率,都只是投资的手段, 其终极目的是为了获取合理乃至满意的现金流回报。买股票当然是为了赚钱,在这一点上投资者与投机者目的是完全一致的。...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

巴菲特说,如果只能用一个指标决定投资,他会选择ROE,即净资产收益率。其实无论是ROE还是PE、PB、股息率,都只是投资的手段, 其终极目的是为了获取合理乃至满意的现金流回报。

买股票当然是为了赚钱,在这一点上投资者与投机者目的是完全一致的。但是投资者与投机者在股市赚钱使用的手段是迥然不同的。

投机者通过研究K线,分析趋势,追求尽可能短的时间内赚到现金流。本质上是试图从别的散户口袋里智取生辰纲。能不能得逞?那得看他们有没有诸葛亮呼风唤雨的本事,能在数日之内借到东风火烧连营。

最近A股市场东风吹,战鼓擂。他们所推崇的技术似乎用不上了。盲买都能赚钱。炒股的技术是个很神奇的玩意,东风不来,什么技术都不灵;东风来了,什么技术都灵验无比。

还有一类散户朋友,认为投资和投机可以兼顾。把自己在股票市场的行为定义成“价值投机”。在我看来,这和把赌博定义为价值赌博没什么不一样。投机和赌博的共性是运气决定结果。其区别在于赌博违法,投机既不违法,也不受道德谴责。

进入老沈茶馆的新朋友越来越多,因此老沈觉得上面这番废话很有必要再啰嗦一下。名不正则言不顺,下面进入正题。

在价值投资者眼里,买股票就是买公司,买公司就是买其未来的现金流。这两句话毋庸置疑。于是一家公司的价值有了顺理成章的定义:

内在价值

一家企业的内在价值,是其未来现金流折现之和。

对,无须东张西望,不用手忙脚乱。投资就是从寻找、分析和计算现金流开始,以得到满意的现金流划上圆满的句号。欲投资,先算估值;估值几何?问现金流。

估值的两个原理

上述内在价值的定义就是股票估值的基本原理之一。定义中的未来是多久?理论上是视同永续经营的企业,折算它在经营存续期内全部的现金流所得。

以什么标准评价投资者未来所得到的现金流之和属于合理投资回报,甚至是一笔优秀的投资?我们知道,全球无论实业还是有价证券投资的平均回本年限是9-11年。那么前10年得到的现金流能够收回投资成本,这就是一笔合理的投资。如果回本年限低于10年,则是优秀的投资,回本年限越低越好。这是公司估值的基本原理之二。

现在我们很清楚了,要对一家公司估值,离不开现金流的计算;要对一笔生意作出投资决策,那就是通过现金流计算出来的估值与即时的股价进行对比而已。我这里说的投资决策包括买进、持有和卖出。

现金流的两种计算方法

1、我们通常的思路是从净利润开始对现金流予以还原。即在净利润的基础上,加回不需要付现的成本项目,比如折旧,再减掉需要付现的资本开支项目。这种计算方法需要投资者具有一定的财务基础,对相关会计科目的含义有正确的理解。否则还原时容易遗漏相关项目。

2、一种简便易行的现金流计算方法:现金流=经营性净现金流-购建固定资产、无形资产和其他长期资产支付的现金。

这种方法是以经营性现金流为起点,扣除需付现的资本开支得出,对很多散户朋友更简明易懂。我们以长江电力2023年度报告为例:

根据合并现金流量表上的这两个数据,我们就可以轻松得出长电在23年度的现金流为:

647.18-122.33=524.86亿元

这和我们平时预测长电这几年的利润约300-350亿,现金流约500-550亿的结论是相符的。

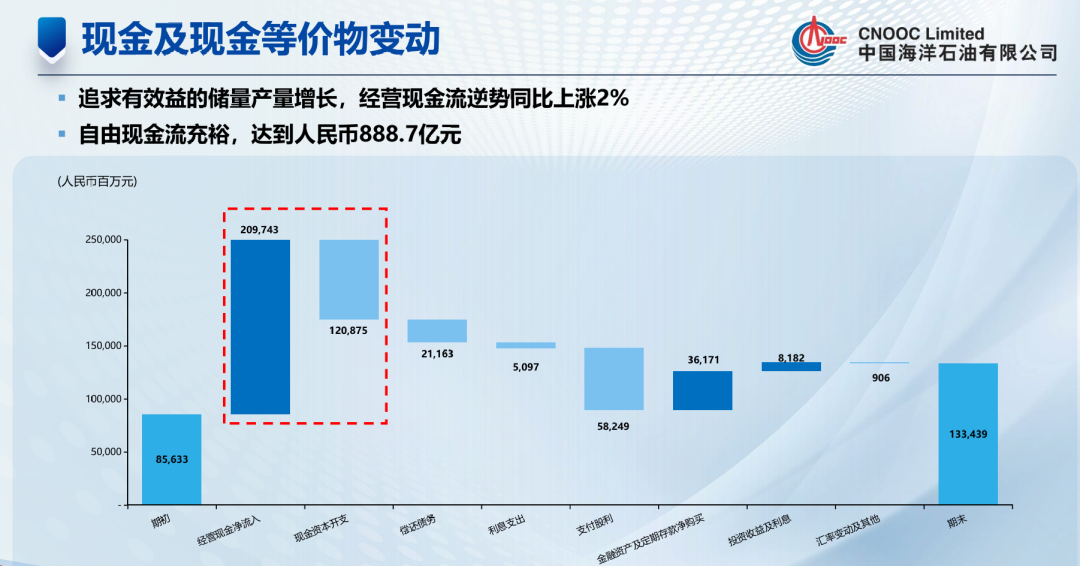

我们再以茶馆另一主要成份股中国海油2023年财报为例:

这两个数据在上表一目了然。中国海油2023年度自由现金流为:

2097.43-1208.75=888.68亿元

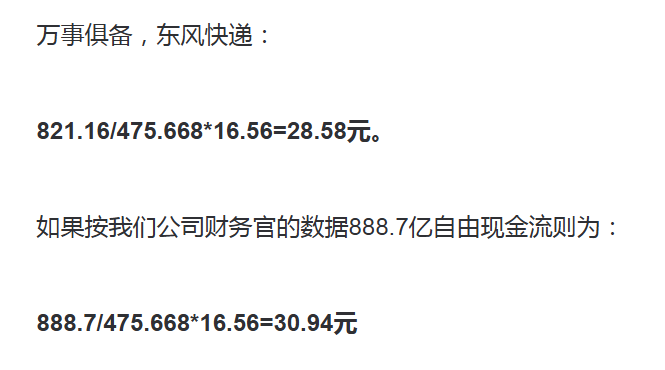

这种方法计算结果准确不准确呢?看一下我们中海油公司CFO王欣女士在业绩说明会上的PPT数据:

四舍五入,分毫不差。原来公司首席财务官和我的计算方法一样。但实际上我在写《中国海油研报2024》的时候,用第一种方法还原现金流时,与第二种方法计算的结果产生了一些误差。于是,我马马虎虎的就用这两个结果确定了中海油24年的内在价值上下区间,我在那份研报中这样表述:

老沈,投资这么严肃谨慎的事,你对数据不能这么马虎吧?

你可不要刁难老沈,做一个马马虎虎的投资者,我是从大投资家芒格那里学来的:

芒格如是说

我们估值的时候,只是非常粗略的进行现金流折现分析。我从没看过沃伦用现金流折现法一步一步精确的计算公司的价值。

投资是一门模糊胜精确的艺术,是基于对公司的深刻理解后的价值定位,不需要北斗卫星那么精确,但是也要大差不差。是骡子是马你总要分清吧?

通过上面的方法,我们现在大概能计算清楚现金流这个重要的数据了。一家公司的内在价值主要是由现金流决定的,有人或要质疑:难道生意模式好不好,不同资产的确定性这些都不用考虑了吗?非也,这些正是决定一家公司现金流高不高,稳不稳的重要因素。它们是因果的关系。

但是得出现金流的数值,还不能简单粗暴的加减乘除去确定价值。在现金流的计算公式中有一个重要的变量:资本开支。对资本开支我们需要进一步剖析和定性。

资本开支的三种性质

不同的资本开支对价值发挥的作用是不同的。对股东产生的影响也是不同的。枯燥的定义让人乏味又费解,还是举几个例子吧。

1、假如一家超市因为房租到期,被迫搬迁到新址继续经营。新店当然需要投入装修之类的开支。这笔开支对投资者非但不创造价值,还会影响到短期的利益。是负面的资本支出。

2、假如这家超市经营红火,决定到新地址再开一家,复制老店的生意模式。如果新店的规模、客流等各项情况无大变化,那么新店将得到与老店一样的ROE水平,营收翻倍,利润翻番。

大家想一想,在我们的茶馆成份股中,哪家公司的生意与我举的例2性质一样?没错,核电站就是这样的生意模式。随着审批的政策门槛放开,它就是不断的通过资本开支,把一台台华龙一号复制下去。每投产一台,利润上一个台阶。并且它的资本开支只出20%,其余80%都是借鸡生蛋。生意模式的其它方面可比超市优秀多了,这是题外话,不在本文探讨。

3、还有一种资本开支叫做不得不开支,如果不开支就不能维持当前的盈利水平。假如上例中的超市是全球知名品牌的加盟店,每年需缴纳500万元品牌使用费,如果不缴则不能作为该品牌的连锁店经营,没有了品牌影响力和客户信任度,营收肯定无法保持原有水平。

通过上面三种情况,我们清楚,第1例中的开支如果不是偶然因素,而是一个经常性开支项,那么这样的公司我们应该毫不犹豫的排除掉。

第2例中的资本开支能为企业带来越来越多的盈利,这样的企业往往生意模式优秀,具有良好的成长性。这样的有效资本开支应该得到股东的支持和鼓励。

第3例中的资本开支则需要具体情况具体分析。企业为了维持经营所需支付的资本开支大不大?比如占营收的比例多少。支付这些维持性资本开支后给股东们创造的利润水平如何?得到的现金流是否达到合理的投资回报水平甚至更好?

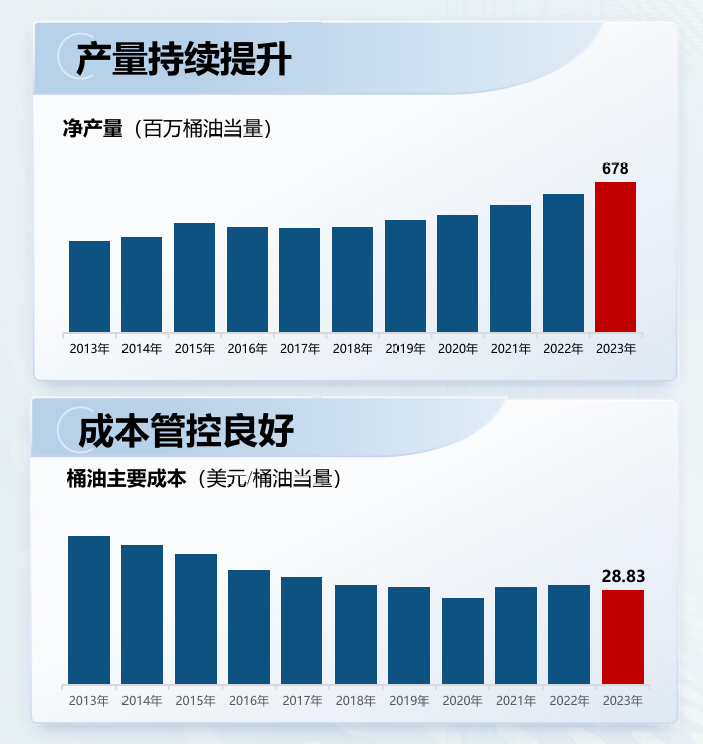

一个特殊但又常见的情况,有些企业的资本开支中,既有维持性质的,也有拓展性质的。我们还是举个与我们投资经历相关的例子,比如中国海油的勘探支出就是既有维持又有拓展性质的开支。我们看一下中海油近几年勘探成果情况:

大家看上表这五年中海油勘探带来的成果,储量替代率均超100%。这是什么意思?也就是中海油当年花出去的勘探费用,不仅补上了当年开采出来的产量,还增加了储量。也就是说,每年勘探费中,分摊给储量替代率100%的这部分支出是维持性的,超过100%的增加储量所对应的勘探费用是拓展性的。

中海油开发生产部分的资本开支情况类似,与上年持平的产量所付出的开支是维持性的,而相比上年增加的产量所付出的开支是拓展性的。

根据上面的剖析,当我们得出中海油的自由现金流为888.7亿元时,单纯以这个来定位它的价值准不准?其实不准,因为中海油如果只是要维持当前水平,并不需要那么多的资本开支。中海油官方公告目前年资本开支是1200-1300亿,其实维持性开支可能只有一半或稍多些。

投资股票即投资实业,如果站在生意人的角度,老沈把这家公司私有,我是个小富即安,知足常乐的人,我不想把生意做得更大。那么每年我能得到的自由现金流并不是888亿,我可以收到1400亿-1500亿现金,这些都是自由的现金。

所以我们在剖析了资本开支后,在计算中海油价值的时候,按当前实际自由现金流叠加了成长性进行计算。详见拙作《中国海油研报2024》。

对于纯拓展性的资本开支,我们对它的价值计算相对就要简单些。下面我们看看茶馆成份股中的长江电力这些年通过资本开支带来的成长历程。

| 年份 | 资产变化(收购) |

| 2002 | 公司成立,运营葛洲坝一座水电站。 |

| 2005 | 收购三峡2台发电机组。 |

| 2007 | 收购三峡2台发电机组。 |

| 2009 | 一次性收购三峡18台机组。 |

| 2011 | 收购三峡6台地下发电机组。 |

| 2016 | 注入溪洛渡、向家坝两大水电站。 |

| 2023 | 注入乌东德、白鹤滩两大水电站。 |

长江电力自2003年上市,股价从5元多随着资产不断收购,一路涨到今天30元以上。注意,这还不包括这么多年来投资者额外获得的巨额分红,更没考虑分红复投这家公司的复利收益。长江电力的每一次收购,都是一次拓展性的资本支出,推动利润上一个台阶,自然股价也随着价值变化节节攀升。

直到今年,暂时已经没有新的水电站可供收购,长电在水电站这一块的扩张性资本支出暂告一段落,转向风、光、蓄的投资以及对外资本投资。

值得一提的是它目前依然还有一个涉及水电站的资本投入,那就是长江电力有三座水电站正实施扩容。这一项的投入产出比与新建水电站不可同日而语。具体情况如下:

| 葛洲坝(扩机) | 扩机4台,合计增加80万千瓦。 |

| 向家坝(扩机和铭牌容量调整) | 扩机3台,合计增加144万千瓦;容量调整8台,每台75万千瓦调为80万千瓦,合计增加40万千瓦。 |

| 溪洛渡(铭牌容量调整) | 容量调整18台,每台70万千瓦调到77万千瓦,合计增加126万千瓦。 |

上述三站扩调,合计增加390万千瓦装机容量,接近于增加了4台百万千瓦的核电机组,却无须付出每台高达200亿的核电机组建造成本。而长电在目前30.05元股价的总市值为7350亿。

估值实例

一定会有些茶馆的新朋友要问:老沈,你讲了这么一通废话有什么意义?那你既没理解我的良苦用心,文章看得也不够用心。我以这些茶馆成份股为例子,这么细致的拆解它们的现金流和资本开支,你对它们的内在真实价值还不能一目了然吗?

当你把这些剖析透,你可以随心所欲的用五六种方法对一家公司的价值进行测算,其难度类似于小学五年级数学题。比如长江电力,我之前用过两三种方法对它进行估值,其结果都定位在当前价值为28-29元之间。今天我可以再用一种新的长电估值法,老沈就喜欢异想天开,别出心裁。你呆在茶馆久了,也就习惯我的奇葩估值法了。

我们依然是站在长期视角(至少是十年回本的角度)认为长江电力未来数年的利润均值为350亿,现金流约为550亿。它可能某一年不足300亿,也可能未来某年到了380亿,我们应取投资者未来几年大概率所能得到的均值收益计算为准。估值思路及过程如下:

1、长电目前分红率承诺为净利润的70%。即:

350*0.7=245亿。

这部分是直接分到投资者手中的现金流,按10年回本的原理。这部分的内在价值即为:

245*10=2450亿。

这部分暂未考虑分红复投,若考虑则价值理应更高。

2、留存收益与多出利润部分的现金流合计为:

(350-245)+(550-350)=305亿。

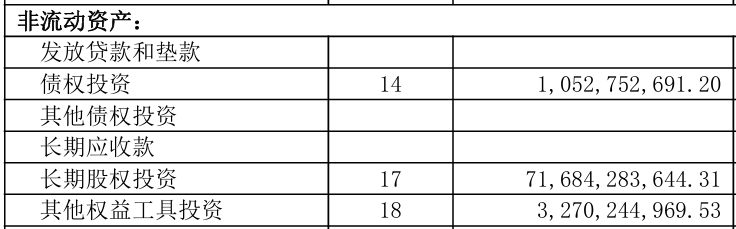

这部分是公司可用于经营继续为投资者创造价值的部分。长电目前除了水电外的投资为风光蓄及股权投资。水风光蓄一体化的合理收益理应达到8%以上,如果纯投资,长电2023年度长期股权投资716亿,另有少部分债权和其它投资(见下表)。去年得到投资收益47.5亿。如果能优化一下,剔掉一些差的投资,其收益水平也在6-8%之间。

我们按7%左右的复利成长可匹配15倍左右市盈率。考虑到老沈茶馆最近加入的新朋友不少,我把这张根据10年回本原理制作的增速匹配表再次放在下面。

则该305亿部分的内在价值为:

305*15=4575亿。

1和2两部分内在价值合计为:

2450+4575=7025亿

即长江电力2024年末合理股价为:

7025/244.68=28.71元。

这个最新的奇葩估值法与我们之前以总的现金流叠加成长,以股息率为锚定的两种估值法得出来的28.61和28.57元几乎没有误差。

这就是为什么我在茶馆和大家闲聊时,几次长电上了30元,我提醒大家它已处于合理价上限略贵的原因。我说略贵,意思是贵得不离谱。我之前评价华水、川投、中核、广核,有时两核对比、三水对比股价,有时跨生意比较海油A和长电,所表述的贵贱之分的结论都是来自于对这些公司背后的小学五年级数学题的计算结果而来。

看到这里,现金流的重要性已经不言而喻了。听说重庆火锅的灵魂是麻辣,那么投资的灵魂就是现金流。既然是灵魂级的,那么它一定有与众不同的特质。现金流的特质是什么呢?下面这个小标题就是答案。

现金流的持续性和稳定性

有经验的老股民经常说:牛市看券商。这句话是什么意思?这几天所谓的牛市来了,散户们前赴后继的入场,就连菜场的大爷大妈这些股市编外人员也冲进来了。交易空前活跃,那么券商的佣金收入大增是可预见的。老散们从“价值”的角度总结出了“牛市券商领头”的经验之谈。

听起来这句话很有道理。人同此心,心同此理。于是散户们齐心协力,把众多券商公司的股票推波助澜到了一个空前的高度。比如前两个交易日招商证券一天涨了几十个点。具体涨了多少我不太清楚,它没在我自选股里,我也懒得浪费时间去打开来看一下。

我只是想知道,交易再活跃,券商的佣金收入也能像股价这样一天翻几倍吗?我还想知道,牛市会一直继续下去吗?老股民的炒股格言经常是换着用,熊市的时候他们说得也有道理:A股向来牛短熊长。

券商是真真正正的强周期公司。老沈不认为这类生意能给股东带来稳定和持续的现金流。既然价值是未来长期现金流折现之和,那这类生意有何长期价值?对于投机者来说,可能确实是牛市炒作的好标的。散户们也都说,每一次牛市,都是一轮财富的再分配。老沈可不情愿把自己口袋里的钱拿出来给别人分配。这种热闹拥挤的地方,沪深交易所发请柬给我也不去。

当然我也不知道券商能涨多久,更不知道这一轮牛市会牛多久。我都不眼红。

辞暮尔尔,烟火年年

但是疯狂的牛市诱惑实在太大了,很多人眼热心跳。

世间总有一部分人的劣根性与生俱来:恨人有,笑人无;嫌人贫,怕人富。所以只要在牛市,这部分性格有缺陷的人都会因为看着别人的股票上涨挺而走险的追涨。熊市大跌的时候,他们割肉的速度也比别人更快。不平衡的心态是他们涨跌都不甘人后的根源。

以往茶馆成份股偶有回撤的时候,也会有少部分投机客幸灾乐祸,而我与他素不相识。其实你认为的灾难在我们眼里却是机遇,况且投资者早已心态平和,宠辱偕忘。

茶馆外有些散户的思维很奇怪,茶馆成份股这两年翻倍甚至更多上涨的同时,整个大市的股票都跌进了深渊里,他们对这些视而不见。这几天他们看到自己持有的股票终于涨了,觉得之前的选择非常正确。其实很多人的账户还是绿的,他们却很欣慰,好象他们进入股市不是为了赚钱,最大的心愿就是为了回本。

茶馆6楼的朋友们每天依然谈笑风生。他们在下跌时没有慌张的反向操作,现在茶馆成份股又开始涨了回头。我觉得我们是三观一致,志同道合的一类人。大家都对周围的人充满了善意,也都具备了一个投资者最基本的心态修为。

国庆喜事多,茶馆6楼一位朋友阿君发了家里一对新人喜结良缘,于是满屏的贺喜与祝福如烟花绽放。我当时在外面忙着未及回复,在这里补上对这对新人的祝福。

古人说:辞暮尔尔,烟火年年。这句温情的话的意思是每天傍晚,放下繁杂琐事,年年岁岁,炊烟灯火不息。人们只有岁月静好的珍惜当下,才能收获天长地久的美好未来。

投资即生活。我们千万不要在人间烟火中迷失了方向。一个人的人品不端,心态不正,是肯定做不好投资的。

晚上边写这篇文章边与茶馆1楼的朋友聊了一会天。我说,ROE\PB\PE这些指标非常重要,它们都是放大镜,是协助我们寻找好公司的,它们也是照妖镜,是协助我们剔除妖魔鬼怪公司的。但这些重要的指标最终都会指向一个终极目标:现金流——这是投资中最重要的指标。

如果你一定要强人所难的逼着老沈再说一个比现金流更重要的指标,那我只好勉为其难的把这个隐藏心底多年的秘密告诉你:比现金流更重要的指标就是投资者的人品。

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

茶馆黑板报23期:海油大跌,是缘是劫?(散户老沈2024年07月17日文章)

茶馆黑板报24期:赠君一法决狐疑(散户老沈2024年07月25日文章)

茶馆黑板报31期:现金流探讨(散户老沈2024年10月07日文章)

茶馆黑板报25期:清醒投资(散户老沈2024年07月29日文章)

茶馆黑板报30期:评国家队救市(散户老沈2024年09月26日文章)

中国核电研究报告2024(散户老沈2024年08月04日文章)

茶馆黑板报22期:细辛不过钱(散户老沈2024年07月11日文章)

茶馆黑板报32期:两载春风客(散户老沈2024年10月28日文章)

茶馆黑板报34期:画饼(散户老沈2024年11月09日文章)

让花成花,让树成树(散户老沈2024年10月30日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股