点击上方蓝字 关注九方擒龙本期(2024.11.2——2024.11.8)机构共调研300家上市公司(上周调研497家),环比继续下降。聚焦本周机构调研的公司,生益电子调研总数居首,有199家机构参与;随后为德赛西威,有190家机构参与调研...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

点击上方蓝字 关注九方擒龙

本期(2024.11.2——2024.11.8)机构共调研300家上市公司(上周调研497家),环比继续下降。

聚焦本周机构调研的公司,生益电子调研总数居首,有199家机构参与;随后为德赛西威,有190家机构参与调研。

199家机构调研生益电子

本周机构关注度最高的是生益电子,在《生益电子:2024-010生益电子投资者关系活动记录》中表示,2024年前三季度,公司早期投入研发的800G高速交换机相关产品已经陆续取得批量订单。

2024年前三季度,公司积极布局,紧抓人工智能技术带来的新机遇。

公司与客户紧密合作,积极完成AI服务器产品的开发工作。目前,公司多个客户的AI产品项目已经成功实现批量,未来新一代的产品项目在持续合作开发中。2024年前三季度,公司服务器产品营收规模同比实现较大增长,服务器产品占比42.45%,同比提升20.87个百分点。

从行业分布来看,本期机械设备行业调研量跃居首位,有44家上市公司接受调研;随后电子行业,有38家上市公司接受调研。

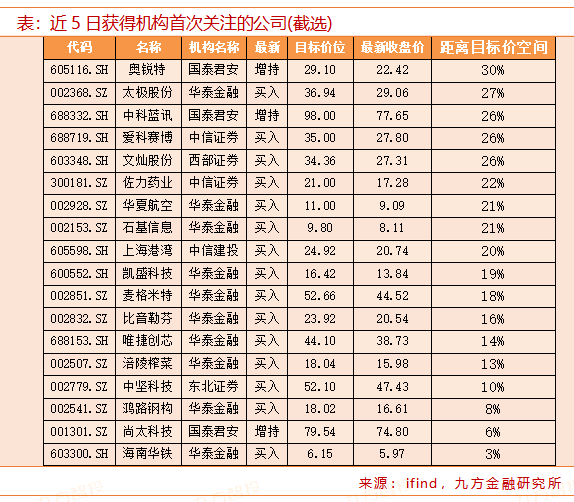

本周哪些上市公司被首次覆盖?

最新机构首次关注股票方面,近5日共有44份研报对上市公司进行首次覆盖。其中,18家获得明确的目标价格。

在所有给出明确目标价的公司中,参考周四收盘价,奥锐特的目标空间约30%,太极股份、中科蓝讯、爱科赛博、文灿股份、佐力药业、华夏航空、石基信息、上海港湾的目标空间均超20%。

奥锐特获得国泰君安增持评级,中信建投证券最新的公司研报中,再次给出了“买入”评级,参考中信建投证券研报,公司业绩稳健,接下来发展中重点关注公司司美格鲁肽和制剂业务的增量。具体来看:

①公司业绩整体符合预期,年初至今收入及利润均保持良好增长态势

公司2024年Q1-3实现营收10.88亿,同比+17.97%;归母净利润2.84亿,同比+22.04%。Q3单季度实现营收3.58亿,同比-3.30%;归母净利润0.95亿,同比-30.33%。

Q3单季度收入端和扣非归母净利润同比略有下滑,预计与去年Q3同期地屈孕酮制剂上市后首个完整销售季度带来的基数效应有关;Q3单季度归母净利润下降主要由于去年同期有处置子公司产生的收益,而本期无同类业务。

②原料药预计保持稳健增长

公司原料药新老产品持续推进,并不断加快各目标海外市场的渗透,24H1公司在巴西、美国、葡萄牙和印度先后设立销售分支机构,进一步完善了国际化的营销网络,为全球客户提供高质量的产品和高效的服务。

24H1公司递交了1个API在国内的注册,1个API在美国FDA的注册,2个API在巴西的注册;2个产品通过了国内CDE的审评,1个产品通过韩国的审评。

新提交发明专利申请15项;新授权发明专利7项,新授权国外发明专利(美国)1项。原料药业务持续向纵深开拓。

③制剂业务持续放量,复方制剂已申报上市

公司制剂业务在上半年表现良好,且Q3单季度公司毛利率环比仍呈现提升趋势,我们预计与制剂业务销售推广带来的进一步放量有关。

24Q3公司雌二醇片/雌二醇地屈孕酮片复合包装上市申请已获受理,后续制剂业务持续放量值得关注。

销售方面,公司对全国的经销商网络不断完善和优化,组建专业化的学术团队进行推广,加强专家体系建设,借助于京津冀省级联盟集采,加速推进终端覆盖,核心标杆医院开发的同时加强县域级渠道的下沉覆盖及推广,进院数量持续提升中。

④盈利能力提升,费用控制良好

公司24Q1-3毛利率58.22%,同比+2.58pct;净利率26.08%,同比+0.85pct;经营质量良好,盈利能力稳步提升。

24Q1-3销售费用率8.21%(+0.92pct),管理费用率11.09%(-2.06pct),研发费用率9.68%(-0.7pct),财务费用率-1.09%(-0.29pct),各项费用整体控制良好,销售费用同比提升主要由于公司首个制剂产品于23年下半年开始销售,制剂营销推广持续进行,因此2024年前两个季度同比增加了制剂销售费用影响。

24Q1-3公司经营活动产生的现金流量净额3.01亿元,同比增长4.2%,24Q3单季度经营活动产生的现金流量净额1.34亿元,同比下降5.0%,经营性现金流表现正常。其他财务指标基本稳定。

⑤未来展望

1)制剂业务持续放量:公司首个制剂产品地屈孕酮片具有原料药制剂一体化优势,目前渠道推广和销售放量情况良好,2024年为首个完整销售年度,放量情况值得期待。

同时公司后续有多个制剂品种研发布局中,子公司扬州奥锐特申报的雌二醇片/雌二醇地屈孕酮片复合包装上市申请已于2024年7月获受理,年产3亿雌二醇/雌二醇地屈孕酮复合包装片生产线建设项目已完成工艺验证批次生产。

2)产能扩张推动原料药业务增长,关注司美2025年增量:

截至24H1,年产308吨特色原料药及2亿片抗肿瘤制剂生产线项目(一期)土建部分已基本完成,设备安装正在进行中,公用系统及自动化系统正在安装中;

截至24H1,年产300公斤司美格鲁肽原料药发酵车间厂房和合成车间厂房建设已完成,设备安装已完成,正在进行设备调试。

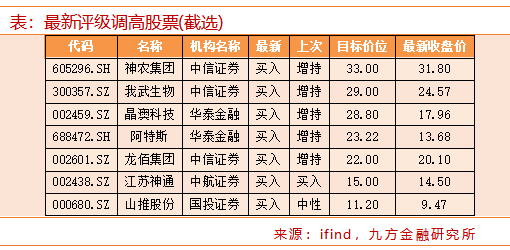

近5日有23家公司获得券商调高评级,神农集团、我武生物、晶澳科技、阿特斯、龙佰集团、江苏神通、山推股份等获券商给出明确目标价格。

参考研报:

20241104-中信建投证券-奥锐特-业绩稳健、基数扰动,关注司美和制剂增量

精彩推荐

扫描下方二维码,关注九方擒龙公众号,第一时间获取更多的行情资讯。

回复【3】,获取交易日《掘金龙虎榜》。

回复【518】,获取《K线课堂合辑》。

回复【666】,获取《庄家解码精彩合辑》。

回复【118】,获取《看图识股精彩合辑》。

回复【8】,获取《KDJ指标战法合集》。

回复【10】,获取《MACD使用技巧精彩合辑》。

原创不易,给个鼓励,点个“在看”!↓↓↓

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

刷屏了,12万亿利好!财政部三箭齐发!下周关注3大题材!6大消息影响下周行情!(九方擒龙2024年11月10日文章)

突发,美国非农数据崩了!上交所给并购重组降温!5大消息影响下周股市(九方擒龙2024年11月03日文章)

周末突发,特朗普遭枪袭!下周全球股市或遭冲击!6大消息影响下周行情(九方擒龙2024年07月14日文章)

刚刚,高层重磅定调!美股又出黑天鹅?6大消息影响下周行情(九方擒龙2024年08月04日文章)

突发,量化被限制?证监会再发声,正在谋划一揽子举措!6大消息影响下周股市(九方擒龙2024年07月28日文章)

证监会重磅发声,事关资本市场改革!微软蓝屏引爆这一主线!5大消息影响下周股市(九方擒龙2024年07月21日文章)

证监会重拳出击!注意这类股风险!美国重磅数据出炉!7大消息影响下周股市!(九方擒龙2024年07月07日文章)

刚刚,证监会发布新规!茅台历史性回购!6大消息影响下周股市!(九方擒龙2024年09月22日文章)

7月,你需要警惕这些个股!(九方擒龙2024年07月07日文章)

业绩保持高速增长,250家机构调研这只医疗龙头!(九方擒龙2024年07月07日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股