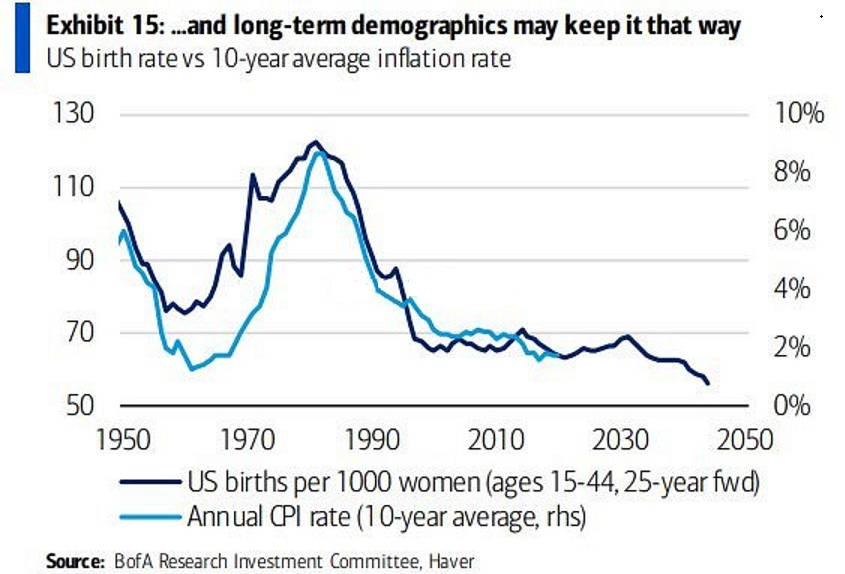

昨天有小伙伴给我发了张挺有意思的图,然后还问了个很有意思的问题。他说过往老美那边的生育率水平,和十年为周期的平均通胀趋势看起来是基本一致的。因为经济学上的通胀,来自于新增需求和供给的不匹配。而需求来自人口本身,人口又和某个阶段的生育率息息相...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

昨天有小伙伴给我发了张挺有意思的图,然后还问了个很有意思的问题。

他说过往老美那边的生育率水平,和十年为周期的平均通胀趋势看起来是基本一致的。

因为经济学上的通胀,来自于新增需求和供给的不匹配。而需求来自人口本身,人口又和某个阶段的生育率息息相关。

未来生育率可能在2030年就见顶了,后面随着育龄妇女的生育率下滑,年度CPI大概率也会持续下滑。

所以从这个角度看的话,虽然现在老美还在抗击通胀,但拉长时间看可能更要担心的依然是通缩。

其实需要担心这个问题的远不止老美,全世界主要工业国可能在未来二十年,都会遇到类似的问题。

因为经济学最基本的框架就是供需,工业化时代供给增加相对容易。而需求的增加,则需要有足够消化需求的人。

目前全球主要工业国都遇到了老龄化叠加生育率下滑,这个对总需求和通胀影响非常大的中长期变量。

虽然我们现在看到的还是通胀,但拉长时间看通缩可能才是真正挥之不去的魅影。

01

有时候想想,生育率和老龄化这种中长期变量的影响虽然短期看不到,但是中长期的影响还是很大的。

其实回看过去七八十年的近代史,你也会发现每一波婴儿潮的威力,至少能影响此后几十年的的经济

而且通常在一个国家婴儿潮一代步入社会的时候,都是这个国家消费能力无比旺盛的时候,全球主要大国其实都是这样。

因为婴儿潮一代人随着年纪增长,在不同阶段会存在不同的需求。就是这些需求,会持续影响经济60年。

这些需求,也是推动经济周期发展的原动力,所以才有人生发财靠康波的说法。

举个例子说,通常每一波婴儿潮之后的22-25年,会出现一波结婚潮,这个阶段的楼市是最受益的。

前两波婴儿潮到了结婚年龄的时候,我们国家房子还是分配的,所以房价波动不大。

第三波婴儿潮出生的孩子,在2006-2016年间出现结婚潮,这个阶段我们已经步入商品房阶段。

再加上我们整个国家刚刚经历了融入全球化之后的财富积累,又继续在加速城镇化。

结婚潮带来的需求推动,和居民财富积累到一定阶段,派生的住房投资需求,推升了房价的持续上涨。

这个阶段,也是房产这项兼具投资和居住属性的产品,最受益于婴儿潮一代的时期。

观察历史规律可以看出,楼市的周期和婴儿潮周期密切相关,往后平移二十年一般是首次置业的年份。

所以如果我们把统计时间拉长,会发现生育率和年龄结构是对总需求影响最大的长期变量。

比如以前很多人买房投资时候,应该都听过句话,叫做房价短期看金融,中期看土地,长期看人口。

房子这东西也是一种商品,只要是商品,价格本身就会受到供需规律的影响。

只不过供需影响这个东西,其实在不同的时间节点,影响的因子是不一样的。

原因是从土地建成以后变成房子,最后进入市场变成供给是需要一段时间的。

短期看金融,是因为只要金融条件足够宽松,市面上短期就会出现大量的货币。

但是房子从买地到建成是需要时间的,可能现在市面上就已经是0首付和大量的货币汹涌澎湃了,短期的供应还没有上来呢。

这时候我们会看到,短期因为金融调节的宽松,市场上的房子一下子被抢光了,价格自然也就涨上去了。

中期看土地,是说市场上供应的土地两年以后都会变成房子,这部分土地供应中期看会影响房产的供应,从而影响中期的供需和价格。

长期看人口,是因为最终必须要有足够的人,长期看才能提供持续的购买力。

如果一个地方长期是人口外流的,那么这个地方的长期需求必定是不乐观的,最后大概会变成鬼城。

现在很多小城市几万十几万一套房,就是因为这些城市没什么新增人口了,自然多出来的房子就不值钱了。

这就是为啥我们之前会说《大多数城市,未来恐怕都很难靠房产保值了》。

02

其实通胀的影响因子也是这样,通胀短期就是看市场上流入了多少钱,老百姓的消费能力咋样,长期就是看人口能带来的多少需求。

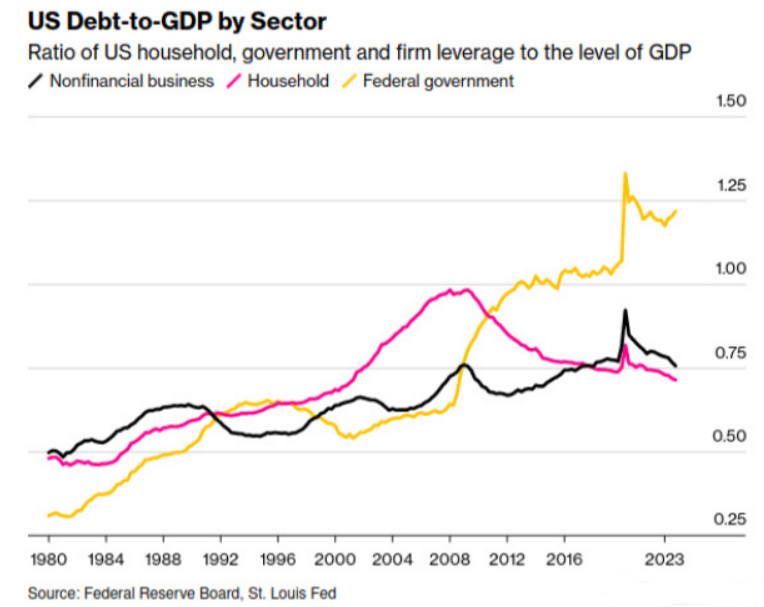

我们这两年看到老美通胀厉害,无非就是因为疫情期间老美不断的通过政府负债的方式,给居民和企业发钱。

这期间我们看到居民和企业部门的杠杆率在往下走,但是政府部门的杠杆率一直在往上升。

虽然这个趋势在2008年次贷危机之后就已经出现变化,经历了最近两年疫情之后变得更加明显。

从钱的流向上看,通常居民部门拿到政府发的钱以后,往往会分为两部分。

一部分钱会被居民部门存起来,美国疫情期间出现的超额储蓄,就是这么来的。

另外一部分钱会流入消费市场,用于自己的日常吃穿用度,或者购买市面上的各种服务。

疫情期间老美通过财政刺激的方式发了大量的钱,这些钱流入到消费和服务市场。

短期需求暴涨但是供应跟不上,所以我们看到老美那边不管是商品还是服务价格都出现了暴涨。

后面疫情结束以后全球物流恢复,商品的供应跟上了,这部分通胀逐渐下来了,但是服务业的通胀却一直黏性很强。

因为正常情况下工资涨上去以后,如果没有经济衰退带来的失业率大幅上升,就很难再降下来。

其实从底层逻辑上看,不管是商品还是服务,本质上这些东西的价格都受到供需变化的直接影响。

疫情期间物流阻断,服务业人员不愿意出门干活,这等于是供给端出现了停滞和收缩。

政府发钱以后又客观刺激了需求,在短期需求突然暴涨供给不足的情况下,我们自然会看到老美商品服务都在大涨价。

而且这个涨价的黏性很强,因为疫情期间发的钱已经形成了超额储蓄,这部分钱没花完之前,通胀回落会很艰难。

这些老美政府部门负债财政刺激发的钱,通过居民部门流入到消费市场之后,又会变成企业的利润。

企业有了更高的利润,又可以给工人提高收入,这样消费需求的旺盛就可以持续下去。

所以这时候美联储就要加息,通过提高市场上资金成本的方式,来抑制经济的整体需求。

虽然美联储这轮加息速度很快,可以说是《史上最快的加息缩表》,但经济到目前都没有衰退,通胀也没有回落到预定目标。

很重要的原因是老美这边一边快速的加息缩表抑制通胀,另一边财政刺激虽然不发钱了,但是一直也没停下来。

一方面是加息缩表抑制需求,另一方面是财政刺激支撑了需求,看起来这两个动作是不是很矛盾。

但是两边撕扯以后,我们看到通胀在缓慢回落的同时,经济却没有像以往一样因为快速加息导致需求收缩,直接进入到衰退状态。

03

可以说目前美国这轮通胀的原因就一个,就是因为通过政府负债财政刺激的方式发钱了。

大家都拿到政府发的钱以后,所有人手里的钱都变多了,短期供应又没有完全跟上,物价自然要涨。

物价涨的太厉害,通胀超出目标了。再加上经济过热到处就业岗位都需要人,所以失业率也非常低。

所以这时候美联储的常规动作就是加息抑制通胀,因为经济本身已经进入到过热状态了嘛。

疫情刚刚开始的时候,我们写过篇《通胀以后就是债务崩塌》,这里面有个没考虑到的点。

那就是我们知道美国的财政刺激和无限量化宽松,会带来后面的大宗商品暴涨,还有史无前例的大通胀。

但是没想到的是,后面在美联储快速加息缩表的时候,除了之前超额储蓄带来的需求支持,财政刺激这块一直都没有停下来。

这种左右互博的动作,以前我们并没有见到过,也低估了财政刺激对总需求支撑的影响。

而且在财政刺激得过程中,居民和企业部门的杠杆也逐步转移到政府部门,为后面可能的软着陆奠定了基础。

很多人都看到了美国超强的经济韧性,确实这个强度超过了我的预期,也超过了大部分市场上大部分人的预期。

有人说这是新周期要来了,但个人觉得其实并不是这样,背后还是美国财政超强的刺激。

拜登政府三大法案的补贴牵引+居民部门发钱,通过企业扩大资本开支和增加居民消费的方式,最终作用于经济。

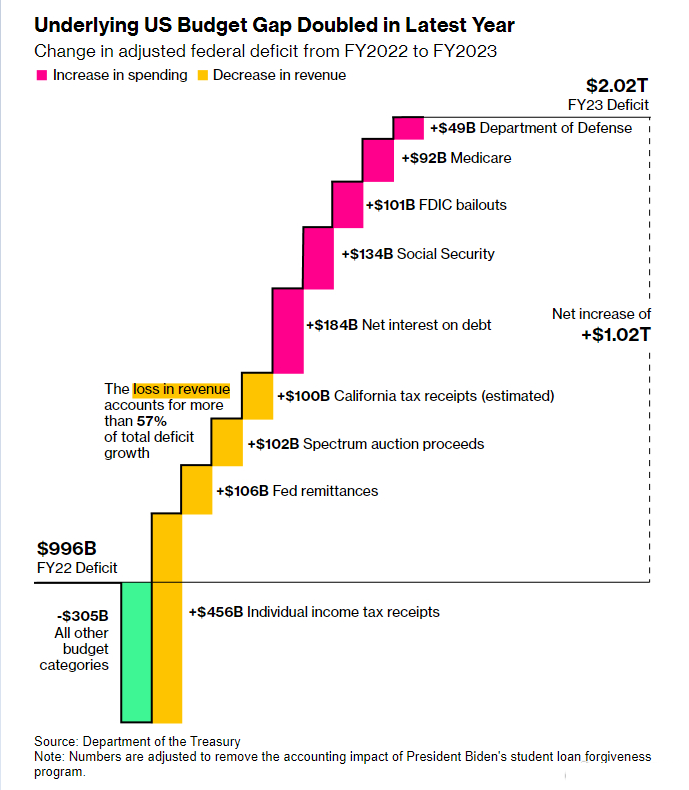

我们只要看看下面这张图在2023财年里面,美国政府调整和增加了多少之前的预算和财政刺激,就知道财政刺激力度有多大了。

所以这里并没有什么所谓的新周期,主要还是美国政府高赤字强财政的结果。

还是史上最强的加息缩表和超预期强的财政刺激搭配,造就了今天的局面。

这也是为啥我们会看到,在2023财年美国政府的收入支出比已经达到1:1.7。

不过到今年四季度的时候,最关键的变化节点可能就要来了,通胀和就业数据都指向了降息。

如果降息以后美国通胀能够顺利回落,失业率也没有大幅上升,这就意味着短期经济不会大幅衰退,出现硬着陆的现象。

那么鲍威尔会名垂青史,成为美国历史上最伟大的美联储主席之一,就像以前被人们经常提起的沃尔克或者格林斯潘。

不过到目前为止,这个事情还有很大不确定性,我们目前还不能确定最终他的目标能不能达成。

按照现在公布的数据,我们认为12月的降息大概率会提前到9月,因为通胀和就业数据都已经支持这时候降息了。

因为如果四季度再不降息的话,后面因为降息太晚硬着陆的概率会变得越来越大,这道理就像以前加息太晚没有及时抑制通胀一样。

好消息是目前从各种数据看,美国短期直接进入衰退的风险现在是越来越小的,甚至居民端的信贷需求有望在降息以后有望进一步释放。

如果这个假设成真的话,后面老美再蹦跶一两年问题不大,我们也会迎来刺激经济的时间窗口。

04

前面说的都是短期因素,不过长期影响因素和短期是不同的,长期影响因素最主要的就是人口,因为人口决定了整个经济体的需求。

我们通常把经济里的需求分为内需和外需两部分,美国这种经济体是属于内需无比强大的经济体。

外需部分除了军工这类高端制造业,其他就是金融和一些高端服务业了。

之所以老美的内需会无比强大,是因为它在全球分工的位置是消费国。

原因是二战以后,美苏两个超级大国搞了各自的全球化阵营,而且在各自的阵营里做了分工。

这个全球化分工体系,更是在1990年代苏联这个超级大国倒下,美国成为全球唯一的超级大国之后又做了强化。

在这套分工体系里面,全球的主要国家被分为上游的资源部分,中游的制造工厂部分,下游的消费部分。

运转模式通常是中游的制造国把原材料加工生产以后,卖给下游的消费国获得美元

之后中游的制造国再到上游的资源国买原材料继续生产,形成生产--消费--再生产的循环。

这个消费环节是通过美国自身增加负债,向全球制造业国家提供贸易逆差的方式实现的,美元是链接起来生产--消费--再生产这个循环的。

而二战以后发展起来的经济体,多数都是赶超型经济体,基本也都是中游的制造国。

制造国在这个过程中积累美元外汇储备,用外汇储备做抵押物发行货币,然后参与到这个全球化循环里面去。

当然伴随着这些制造国随着经济发展越来越强大,整体内需也会慢慢的起来。

但是从全球贸易里面总需求的占比而言,主要的消费需求提供方还是老美这类上游的消费国。

这也是为啥我们会看到,美国如果金融危机需求衰退的话,全球的经济都会出问题,因为总需求衰退太厉害了。

毕竟在苏联解体以后,老美主导的全球化框架里面,它是全球贸易体系里需求的主要提供方。

对于老美这样的国家来说,如果说没遇到什么危机的话,那么整体需求是相对稳定的。

短期需求变化主要是收入变化,比如疫情以来的财政刺激发钱,就会带来短期的需求提升。

长期需求变化主要是看人口和年龄结构,人口数量多少和年龄结构如何,基本上决定了长期的消费需求。

通常是人口数量越多,年龄结构越年轻,在收入增长的大背景下需求就会越强。

这些年虽然美国这边移民一直在支撑着生育率,但是整个国家的人口年纪越来越大也是事实。

其实不光是美国自身,全球各个国家目前都在面临生育率下滑和老龄化的问题,只是大家影响程度不太一样而已。

05

全球老龄化的后果,最突出的就是总需求不足,因为人年纪大了消费欲望就会下降。

但是老龄化带来总需求不足的同时,从全球角度看整体供给却出现了上升。

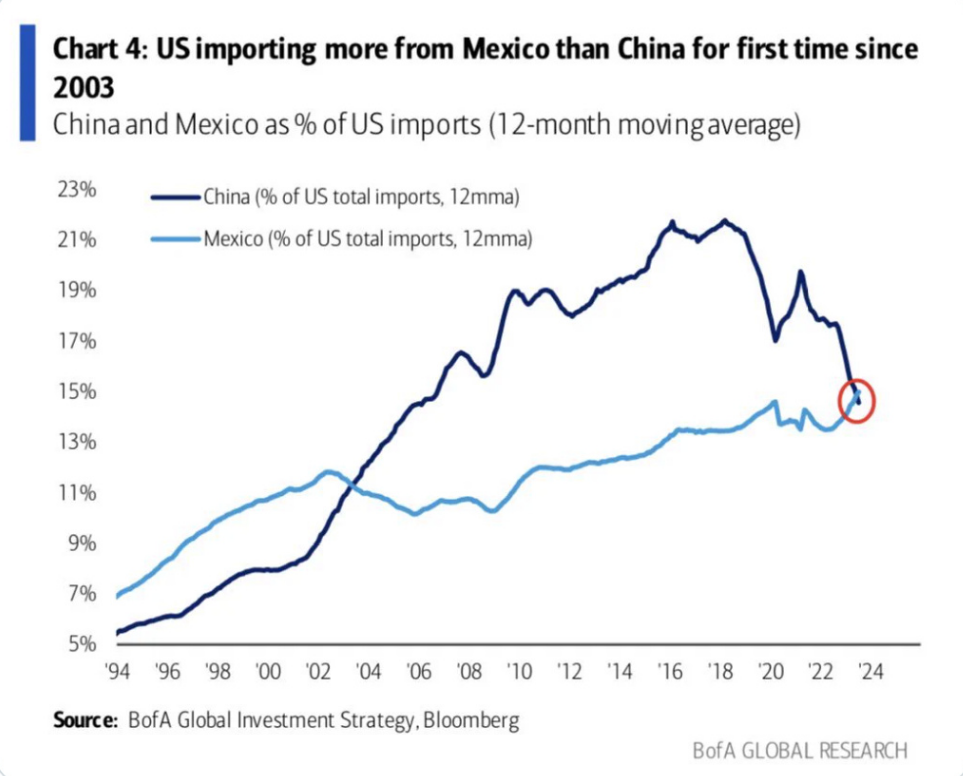

疫情以后美国人一直在扶植越南墨西哥印度,这也是未来全球产能的潜在增长点。

这就是为啥我们看到目前从墨西哥进口的东西,已经从2003年以来第一次超过了中国。

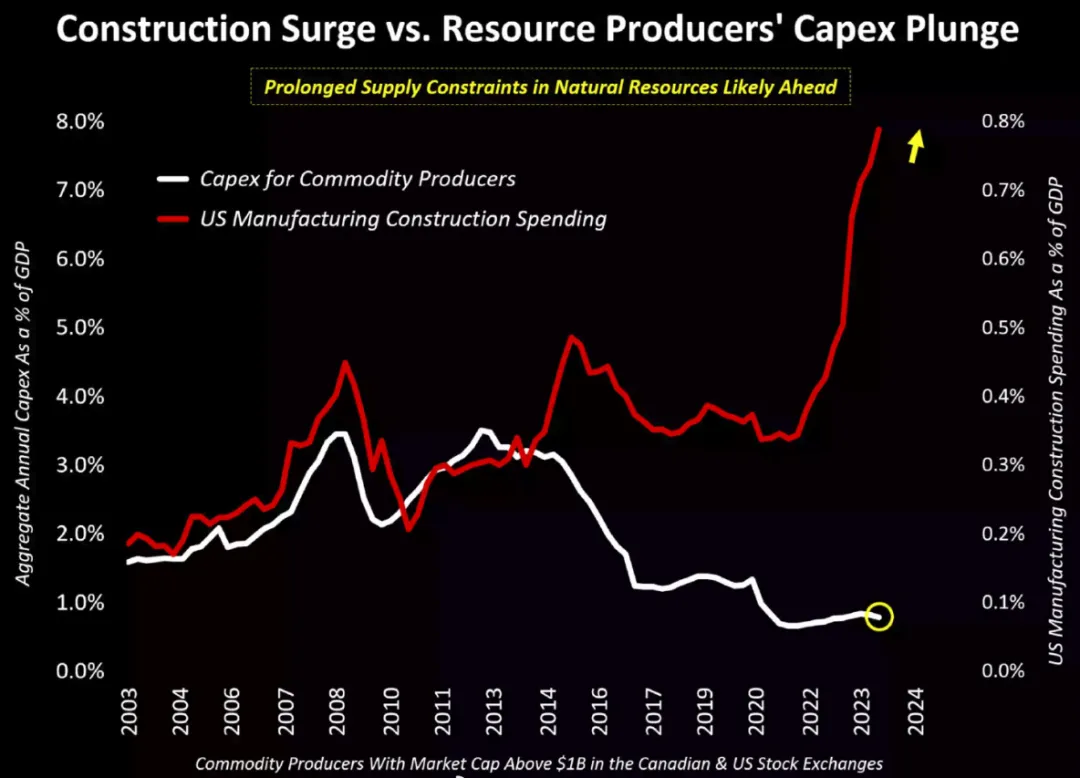

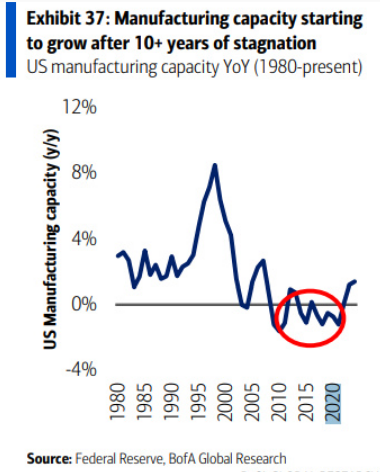

除了在中国之外以安全的名义做产能备份以外,老美在通胀法案加持下疯狂投资扩大产能投资。

从下图这根红线可以看出,最近几年时间美国的制造业产能开支,目前在疯狂增加。

在美国国内,墨西哥越南印度都在投资制造业产能的同时,我们也看到大宗商品的资本开支并没有扩大。

后续如果没有出现衰退同时需求传导,未来很可能大宗商品价格上涨会在某个时间点再次卷土重来。

当然现在还不到这个时候,我们还要继续观察数据变化,还要等信号出现。

很多人觉得制造业重返美国不可能,事实上制造业重返美国最早是Obama政府提出的。

但是那个时候全球化如火如荼,工厂搬回美国简直毫无经济性可言,自然结果是虎头蛇尾。

川普上台以后通过贸易冲突开启了脱钩序幕,再加上疫情折腾了一下之后,确实让很多美国企业感受到供应链在岸的重要性。

企业有了这个需求,老美的财政驱动也随之跟上,老拜登使出了三板斧的策略。

我们看到IIJA(两党基建法案)、CHIPS(芯片科学法案)、IRA(通胀削减法案)同时落地。

这三板斧都是希望通过财政补贴和引导,借助半导体(主要是fab厂)和新能源的capex这类高端制造,实现美国的再工业化。

劳动密集型低端制造这块,老美也开始扶植墨西哥越南印度重建备份产能。

虽然不知道这波产能备份的结果如何,但是从资本开支角度看,不管是高端制造还是低端制造,过去2年的资本开支增长确实凶猛。

看名义投资增速的话,最近30个月时间已经翻倍了。投资扩张的区域,主要在洛基山大西南片区和东南片区

德克萨斯州、佛罗里达州、亚利桑那州这类制造业基础体量大的地方,因为基础条件更好增速相对也会更快。

在老美国内制造业资本开支高速扩张的背景下,美国这几个州的房价涨势也相对会更好,也从侧面应证了这点。

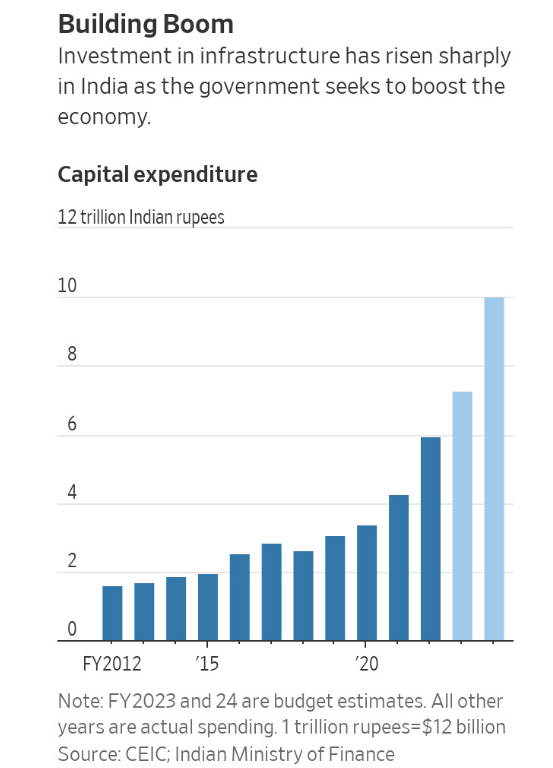

老美在中低端劳动密集型产业这块,持续花大力气扶植印度越南和墨西哥。

其实我们看看印度这边的建设资本开支,就可以观察未来的产能增长到底会有多少可能落地。

而且老美自己在国内在IRA(通胀削减法案)加持下,制造业的资本开支疯狂增长。

这一切都对应着未来的全球产能增长,也预示着未来的产能过剩,严重通缩。

06

原因是现在全球都在进入老龄化,老龄化以后的后果最突出的就是总需求下滑。

如果ai提速以后机器人获得突破,长远看供给势必远超需求,这是客观情况。

我们这个世界工厂产能是供全球的,很多板块的产能不但国内需求没办法消化,就是站在全球总需求角度看也是供给大于需求的。

老美扶植和引导在我们这个世界工厂之外继续新建产能,意味着产能过剩在未来会更加严重。

在持续资本扩张的加持之下,我们也看到美国制造能力在停滞十多年后开始增长

在全球产能过剩的背景下继续扩产,但全球因为老龄化需求端持续萎缩的阶段,长期来看可能需要担心的更多是通缩。

因为即使从中长期的角度看,老美自己保持2%左右的温和通胀,在这样的大背景下也并不是容易的事情。

所以别看现在老美现在一直都在抗击通胀,但是如果拉长时间从供需角度看的话,可能长期从全球角度更需要担心的是通缩,这才是未来挥之不去的魅影。

相比通胀而言,可能多数经济体更怕的是通缩,工业大生产时代通缩远比通胀致命。

市面上如果同样买一台车,上个月是10万块,这个月只要8万块,下个月只要6万块。

那么这时候多数人的预期都会发生变化,大家都觉得未来价格会继续下降,这时候就没人愿意出手消费。

大家都等着继续降,不然买早了不是亏了嘛。厂家一看这不行啊,生产出来的东西卖不出去了,于是真的又咬牙继续降。

消费者一看乐了,果然被我猜中继续降了吧,那我还是不买,再等你继续降。

大家都不买,车子就卖不出去了,后面生产--消费--再生产的环节在消费端打断了。

这时候很多工厂就干不下去了,后面就是工人失业没钱消费,之后消费下降又带来更多人失业。

整体经济处在消费下滑--生产减少--收入减少--消费下滑的恶性循环里面 没办法自拔。

通缩这件事最可怕影响的是两件事,一个是连锁反应,一个是预期变化。

连锁反应是说经济这东西是一环扣一环的,你的消费就是别人的收入,别人的消费又是你的收入,大家一荣俱荣,一损俱损。

预期是说有时候经济这东西就是这么主观,以前说信心比黄金重要一点都没错。

如果大家都预期经济会好,都愿意买房买车、投资扩张的话,那经济就是会好起来。

如果大家都预期经济不行,所有人只想躺平苟着,那经济就是会往预期方向差下去步入通缩。

进入通缩状态以后,会把经济中生产--消费--再生产的中间环节斩断,会把预期的多米诺骨牌持续往坏的方向推

这些因素叠加起来如果没有外力扭转的话,演变到蕞后就会变成总需求收缩引发的持续经济衰退。

我们现在也遇到了类似的事情,总需求面临比较大的冲击,传统的三驾马车目前没有哪个能完全撑起总需求,后面就要看国家的智慧了。

尾声:

就像我们在《美元是怎么称霸和收割全世界的》曾经说过的,自打布雷顿森林体系瓦解之后,全球主要经济体都进入了信用货币时代。

信用货币时代意味着,经济是通过债务来驱动的。经济的发展必然伴随着个人、企业和国家债务的增长。

还债是没可能还债的,因为债务压力越来越大,未来的主基调一定是宽松放水+低息。

不过一直放水也不行,只能是放一放收一收,尽量让信用货币和债务周期匹配。

因为美元这种世界货币一直放水是不行的,还要考虑通胀和美元信用的问题。

只能是放一放之后收一收,也就是水多了加面,面多了加水。这里面水是信用货币,面是生产力水平。

如果水放多了,就要提升相应的生产力水平,让放出来的水和生产出来的东西匹配。

比如当年美国把中国融入全球化贸易体系,就是通过中国这个投资价值洼地提供巨大的低价生产力。

中国这边的产能起来了,一方面跨国公司可以获得更多的利润,另一方面也可以压低美元放水背景下的通胀

除此之外,还有个办法是遇到生产力大爆发,财富的天花板变高了,多放的水也不是问题。

不过生产力突破需要时间,起码是人工智能、热核聚变这种技术落地才能带来质的飞跃。

如果从10年,20年,50年的这种长周期来看,各国在发展经济债务扩张的同时,其实也是在放水拖时间。

简单说就是你现在宽松放水了,把当前的问题往后拖,经济还能多蹦跶几年。

这期间才能够有时间,继续推动产业升级和改革财税金融系统,不宽松刺激现在就得趴下。

所以我们看到全球主要国家都在持续宽松放水抢救,并不是因为它们比你傻,看不到长期债务问题的存在。

而是因为提高政府部门负债,同时宽松续命是目前情况下没有办法的办法。

大家都在为了不要陷入像之前日本一样的《资产负债表衰退》困境而努力。

这里可能很多人都在纠结债务长期怎么办,要知道短期不救的话可能就已经要死了,还说什么长期不长期的事情。

所以大家目前都是能拖一天是一天,等待科技和生产力大爆发。在大爆发之前,就看谁命硬能抗住。

这里面谁能拖更久熬得住,就会成为最后的胜出者。拖不了坚持不下去的就会先挂,让出自己的市场。

文章到这里就结束了:我们的第三部作品《人生起风时》已经出版。小伙伴们前段时间一直在问这个事情。

点击下方的图片,可以直接下单。或者在当当搜索《人生起风时》,也可以购买。期待大家读完以后,给我一些反馈。

点击关注下方账号,获取最有用财经信息和投资趣闻,每篇文章都有彩蛋或者惊喜!!

点击关注下方账号,获取最有用财经信息和投资趣闻,每篇文章都有彩蛋或者惊喜!!

延伸阅读:

震惊又合理

延迟退休又有动静了

我们可能在一场大萧条前夜

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

重回养儿防老。。(炒股拌饭2024年07月26日文章)

越拖越完蛋。。(炒股拌饭2024年11月14日文章)

史诗级的暴涨暴跌,太刺激了(炒股拌饭2024年10月09日文章)

双重暴击。。(炒股拌饭2024年07月11日文章)

终于来了。。(炒股拌饭2024年07月18日文章)

5000亿巨额赎回。。(炒股拌饭2024年09月26日文章)

成吨的鬼故事。。(炒股拌饭2024年07月17日文章)

这轮牛市结束了么??(炒股拌饭2024年10月17日文章)

暴涨暴跌左右打脸。。(炒股拌饭2024年10月10日文章)

死里逃生。。(炒股拌饭2024年09月12日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股