记得在两年之前,也就是2022年的时候,我们不是写过篇《资产负债表衰退》么。在这篇文章里面我们详细阐述了,日本在1990年代泡沫破裂之后,为什么会发生资产负债表衰退。说起来资产负债表衰退这个概念,是野村证券首席经济学家辜朝明,在1990年代...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

记得在两年之前,也就是2022年的时候,我们不是写过篇《资产负债表衰退》么。

在这篇文章里面我们详细阐述了,日本在1990年代泡沫破裂之后,为什么会发生资产负债表衰退。

说起来资产负债表衰退这个概念,是野村证券首席经济学家辜朝明,在1990年代提出的。

后面这哥们在2008年的时候还写了本书,书名叫做《大衰退》。

在这本书里面,他也解释了为啥当年日本危机会持续这么久,而且情况会这么严重。

而且在书中总结日本长期衰退的教训过程中,辜朝明还写过个结论说,央行必须尽力维持泡沫不能在短期快速破裂。

因为泡沫短期破裂之后,会有很大可能引发资产负债表衰退,这是央行根本无法解决的问题。

现在回头看,日本刺破泡沫以后总需求刺激不及时,最终引发三十年持续衰退这个事情,教训可以说是非常深刻了。

01

从经济学的角度讲,一个国家的经济扩张和发展过程本身,就是这个国家整体资产负债表持续不断扩张的过程。

这道理也很简单,在布雷顿森林体系解体,人类社会进入信用货币时代之后,债务和财富就是一个问题的两面。

伴随着整个社会财富扩张,债务也在同步持续扩张,这就意味着整个国家的资产负债表也在持续扩张。

以前我们写过篇《债务和经济增长是问题的一体两面》,文章里讲过这个事情。

这里面扩张以后信用货币的数量,也算是重要的衡量指标之一。

因为市面上流通的货币,必须和当时的生产力发展水平相对应。

所以伴随着生产力的突破,你的劳动生产率水平越高,整个经济体生产的商品越多,整个经济体里面流通的信用货币就会越多。

当然了,通常每个经济体都会偷摸印更多的钱,因为每个经济体债务体量都很大,偷摸印钱以后债务也会随之贬值。

不过虽然每个国家都想偷摸多印钱减债,但是这种偷偷多印钱的行为,也不能做的太过明显。

不然市场上流通的钱远超对应的商品产能的话,那么剧烈的通货膨胀带来的货币贬值,会对货币本身带来信用冲击。

而且一旦所有人都意识到这个国家在偷摸印钱,大家都发现市面上存量货币的规模有远超市面上对应的实物的话,那么这个国家的货币购买力就会随之崩溃。

我们国家历史上最著名的例子,就是解放前国统区滥印钞票,导致货币购买力崩溃的事情。

国外大家比较耳熟能详的例子,就是津巴布韦这种国家钞票的面值越印越大,但是拿着几亿一张的货币都买不了一卷厕纸的事情。

各个国家的货币发行方式和抵押物虽然不同,但是货币的传导机制基本是类似的。

多数国家的央行只能释放高能货币,但后面的的货币扩张,是需要通过商业银行才能做到的。

因此通常商业银行拿到央行的高能货币之后,想要进行信用扩张就要有人贷款加杠杆。

通常这个加杠杆贷款的,主要是居民和企业部门。政府部门的信用扩张主要是靠发债,贷款搞信用扩张并不是主流做法。

居民和企业部门信用扩张加杠杆的前提,是大家觉得贷款加杠杆有利可图。

因为通常居民部门贷款加杠杆扩张信用,主要就是用来买房。企业部门贷款加杠杆,主要是投资扩张产能。

所以往往在一个经济体资产价格上涨,整体需求旺盛的时候,我们会看到居民和企业部门的信用扩张速度很快。

当经济遇到短期危机,资产价格下滑需求不振的时候,我们往往会看到央行降息降准,政府部门也会通过财政刺激加杠杆搞信用扩张。

这一系列动作,都是为了弥补居民和企业部门遇到资产价格下跌和需求下滑之后,带来的信用扩张和需求缺口。

等后面危机过去了,资产价格稳定甚至恢复上涨,需求也恢复到常态的时候。

我们就会看到,政府部门之前通过财政刺激加杠杆扩信用补需求的动作在往回收,央行降息降准的刺激政策也会逐步往回收。

这样可以避免经济进入到过热的扩张状态,也可以避免企业和居民部门大干快上耗尽潜力增加太多过剩产能。

这里我们也可以看出,经济发展本身其实就是供给和需求不断再平衡的过程。

这中间政府部门通过各种货币和财政刺激手段,起到了承上启下平滑周期的作用。

02

所谓的资产负债表衰退,是因为资产价格暴跌,导致资产负债表出现了严重的失衡。

这种失衡问题最终之所以产生,往往是由于资产端出现了剧烈的收缩以后,再没有回到扩张的轨道上来。

这里面的底层逻辑就是:负债端本身是刚性的,资产端剧烈收缩收入下滑以后,居民和企业部门就不会继续扩张,而是会考虑优先还债。

资产端变化的原因有很多,可能是资产价格暴跌带来的资产价值实际变化,也可能是资产估值的发生了客观变化。

还可以是因为需求端遇到问题出现暴跌,导致原来的资产现在变得不值钱了。

通常到了这个时候,居民或者企业这些私人部门,需要通过降低负债的方式,完成资产负债表的再平衡。

这时候企业和居民部门由于预期转变,会从之前的追求利润最大化的扩张模式,转向风险最小的还债收缩模式,这时候资产负债表衰退就来了。

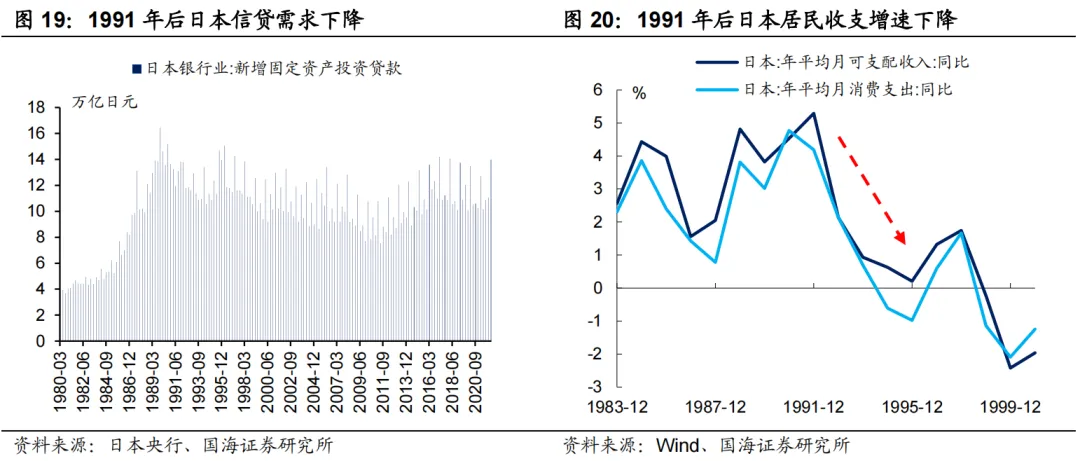

日本在1990年地产泡沫以后,我们看日本的整体信贷需求,以及居民收支增速变化就非常典型。

居民部门由于资产价格不继续上涨了,所以不投资也不扩张自己的资产负债表了。

甚至很多人出于对未来收入预期的下滑考虑,除了不再进行信用扩张的同时,还在缩减自己的消费开支。

居民部门需求下降的影响,很快就会传导到企业部门。企业和居民部门都不扩张不投资,结果就是信贷需求开始下降了。

居民部门需求的收缩,会逐步传导到企业的订单,是因为居民消费少了企业订单就少了嘛。

对于企业来说,没有订单的增长自然就没有继续投资信用扩张,扩大产能的必要了。

居民部门需求下降的影响,除了信用扩张投资扩大生产的需求减少以外,还带来一个结果就是企业开始裁员降薪了。

企业裁员降薪以后,居民部门收入下降,收入下降紧接着就会导致支出下降。

之后整个闭环就形成了,居民收支下滑导致整体需求下滑,居民部门的信用扩张出现停滞。

企业部门由于居民部门需求下滑,也不投资搞信用扩张,甚至还开始收缩减少工作岗位了,这就形成了一个螺旋下滑的恶性循环。

等于说整个经济体里面生产--消费--再生产的循环,在消费这个环节逐渐被打断了。

03

这里可能有人要说了,那日本国内的居民和企业部门这块仅仅是内需中的一部分啊。

我们看总需求里面,除了内需不是还有外需部分,还有政府部门的需求刺激嘛,这点确实说得没啥毛病。

所以当经济遇到泡沫破裂需求不足,或者是资产负债表衰退的情况之后,正常的操作是政府部门要及时出手。

首先是通过货币宽松和财政刺激双管齐下,稳住全社会的总需求和资产价格预期。

这样才能打破预期向下和需求不足导致的恶性循环,让经济重新回到正轨,企业和居民部门的资产负债表重回到扩张。

如果没办法稳定需求和预期,企业和居民部门因为恐惧资产负债,这时候不管央行怎么降低利率,注入流动性都很难成功。

因为这时候大家都不愿意贷款扩张信用,赚来的每一分钱都想着拿来还债,降低自己的债务负担。

到了这个阶段的时候,货币政策是失灵的。政府只能靠财政政策刺激,来维持总需求不会出现过度收缩。

等到后面企业和居民部门债务水平降下来,从会计报表上看资产负债表衰退已经结束之后,这时候需要的是信心和预期的扭转。

毕竟这时候企业对增加负债的抵触情绪依然还在,借贷和信用扩张需求低迷会使得利率水平低迷,经济活动依然处在萎缩状态。

当企业和居民部门信心恢复,对借贷和扩张信用的抵触情绪渐渐消退,才会开始更加积极的信用扩张。

这时候我们才会看到,在货币政策驱动下的宽信用手段,才能发挥效力。

因为信心和需求恢复带来的经济复苏已经开始,总需求和信用的扩张这时候也开始了。

这个阶段财政政策这时候也没有必要用来支撑总需求,就会开始逐步退出。

经济在这个时候,很大可能会逐步从复苏进入到过热。居民和企业部门由于过度自信扩张,引发下一个泡沫诞生。

货币政策在这个阶段,也开始替代之前的财政政策,成为政府部门进行经济调节的主要工具。

这就是整个经济体遇到衰退之后,正常情况下中间会发生的一系列变化和影响。

04

日本遇到的问题是,真正下定决心结束摇摆状态破釜沉舟搞财政刺激,是从2012年的安倍经济学才开始的。

这等于说在前面二十年居民和企业部门的恶性循环之中,政府的需求刺激一直没有及时跟上。

泡沫刚破的时候,很多人都在担心泡沫继续吹大,央行和大藏省也不愿意承担这个刺激可能要背锅的责任。

所以我们看到在民众和企业部门信心和预期的扭转阶段,央行和大藏省不断打架,政策不断摇摆。

期间央行虽然降息了,但是并不愿意推动信用重新走向扩张。日本政府和大藏省也不愿意扩大赤字,通过提高政府支出来刺激经济的总需求。

结果就是日本的总需求始终处于低迷状态,最终导致了居民和企业部门信心的丧失,经济恢复停留在信心和预期扭转阶段没过去。

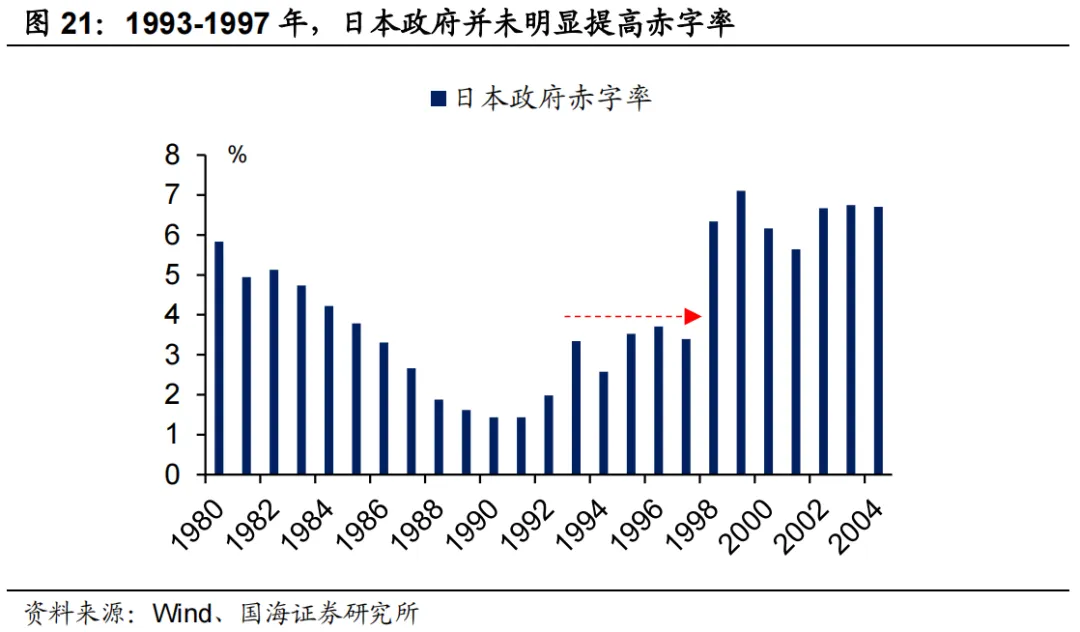

很典型的例子就是,如果我们观察1993年至1997年,会发现日本政府赤字率为3.5%左右,甚至低于80年代的赤字率规模。

这意味着在日本总需求遇到问题,居民和企业部门不愿意信用扩张的时候,日本政府也没有及时跟上补上缺口。

最终这种不停的犹豫和摇摆,摧毁了企业和居民部门的信心,导致私营部门的预期没法扭转。

整个日本本来只需要经历一次泡沫破灭导致的经济危机,但最终的结果是陷入到不可逆的《资产负债表衰退》之中。

内需本来就已经持续往下走了,政府刺激也没有及时跟上。更雪上加霜的一件事,是全球化背景下外需订单开始转移。

日本九十年代泡沫破裂之后,外需部分在老美主导的全球化背景下,很大一部分订单转移到了东南亚以及东亚其他国家。

很典型的例子就是,九十年代日本的中高端产业里面,半导体产业是非常有优势的。

老美在这期间把半导体的订单转向了东亚的韩国,还有我们国家的台湾地区。

韩国和我们国家台湾地区半导体产业崛起的同时,日本之前非常领先的半导体产业也被打残了。

中低端产业的劳动密集型订单里面,很大一块首先被分流到东南亚,之后被分流到加入WTO之后的中国。

这期间天量的海外订单和需求涌入,使得我们国家在过去二十年经济高速发展。

外需继续被切走了一块蛋糕之后,也使得日本内需疲软的同时,外需也被逐步分流。

再加上日本政府摇摆不定,财政刺激总需求的动作一直没跟上,最终陷入到总需求不足的长期衰退之中。

05

可以说美国通过自己主导的全球化,对日本外需订单逐步转移的时间节点非常巧妙。

正好赶在了日本人口老龄化叠加生育率下滑,还有泡沫破裂对是不是需要刺激摇摆不定的时候。

日本国内摇摆不定的总需求刺激政策,使得居民和企业部门看不到希望,不再继续扩张自己的资产负债表。

这时候日本又刚刚进入到深度老龄化和生育率下滑,所以国内需求长期看整体是往下走的。

而国外需求部分,之前因为广场协议日元升值一倍,日本商品的国际竞争力有所降低。

这时候选择开辟新的生产制造基地分流日本的外需订单,可以说恰到好处的选择了掐住小日子脖子最有效的时间点。

以前总会看到很多人,诟病日本政府的债务水平很高,但这也是没什么办法的选择。

因为经济发展是需求驱动的,内需不足的大背景下,外需又被切走了一块蛋糕。

这使得日本的企业和居民部门不再继续进行扩张,这部分总需求的缺口只能是政府部门来补了。

虽然在90年代以后不停摇摆,但衰退带来的压力依然使得日本政府不得不通过大规模的加杠杆和疯狂借债,来投资基础设施建设刺激总需求。

通过政府借债财政刺激扩张总需求的方式,替代投资意愿萎靡的企业和居民部门投资,来提升需求和拉动经济。

最终带来的直接结果就是日本的公共债务/GDP高达266%,几乎是全世界最高,财政收入的三成都在还本付息。

不过虽然由于居民和企业部门心气没了,日本经济增速再也刺激不起来了,但日本的就业、福利、外储、低通胀都维持住了。

在辜朝明看来,这是日本政府非常无奈的选择,但又是现有条件下唯一正确的选择。

如果说这里面有什么错误的话,那就是日本政府出手刺激总需求的时间太晚了。

最终正经开始大规模刺激,是在2012年的安倍经济学出台之后。

这时候居民和企业部门,早就在之前的不停摇摆之中丧失了信心。

从这个时间节点回头看,等于说日本在泡沫破裂后,又经历了内需和外需难以承受的双重暴击

再加上政府部门对总需求刺激的态度,在很长时间都摇摆不定,最终使得日本进入到资产负债表收缩带来的长期衰退中。

06

日本陷入长达三四十年代资产负债表衰退,从开始的原因到最后的结果,其实都是生动的一课。

这一课告诉我们,泡沫这东西是不能没准备就随便刺破的。如果意外刺破的话,及时有力的总需求刺激就必须要跟上。

这就是为啥辜朝明总结日本这段历史之后,曾经写过一个结论,那就是泡沫央行必须尽力维持用时间消化。

因为短期泡沫破裂以后,如果总需求刺激不及时带来资产负债表衰退,会出现央行完全无法解决的问题。

这种状况发生之后,我们会看到企业和居民没有贷款需求,大家都拼命存钱还债缩信用降杠杆。

即使利率持续下降到很低,甚至日本降到零都没人贷款。因此央行放水刺激屁用没有,只能通过大规模财政刺激,来解决这个问题。

如果这种情况发生,财政刺激一定要果断及时。因为过往的经验和历史告诉我们越早刺激越好,越早成本越低代价越小。

日本在危机初期,因为怕刺激再次带来泡沫,所以一直摇摆不定丧失了最好的刺激时间。

但后面还是不得不通过财政刺激出手缓解局面,避免总需求收缩导致gdp增速出现大幅下降。

不过这期间关于刺激的态度一直是不断摇摆的,刺激也总是扣扣索索的。

这使得整个刺激过程中钱是真没少花,但刺激带来的效果却一直不理想。

在96-97年新政府进行财政收缩之后,再叠加98年的亚洲金融危机,问题终于出现了。

二者的影响叠加带来了严重后果,最终使得后续日本经济进入到持续的总需求收缩,和长期的资产负债表衰退之中。

尾声:

也就是因为日本在泡沫破裂以后,又因为财政刺激不及时,所以1990-2000年引发的一系列问题,这也让老美从中得出了教训。

所以我们看到老美遇到衰退,都是先用直升机撒钱大放水的方式先把坑填上,这是首先必须要做的一个动作。

不过单纯财政刺激传导效率太低,带来的乘数也太低。所以这次疫情期间老美的选择是,美联储直接扩表财政发钱。

给居民部门发钱以后,老百姓可以拿这些钱到市场上消费,这大大提升了整个经济体的需求,刺激了消费提升了通胀。

企业因为有了更多的需求,所以重新开始投资扩张,这时候就要雇佣更多的人。

通胀背景下员工的工资收入也会出现上涨,这又会进一步刺激和提升整个经济体的需求,推升整个经济体的资产价格和信用扩张。

这种情况出现以后,生产--消费--再生产的循环被打通,居民和企业部门的杠杆率因为发钱和利润上升,也会持续下降。

而且由于需求扩张和资产价格上涨,居民和企业部门的资产负债表扩张重新开始,经济也会进入正向循环之中。

这里面可能唯一受损的,是政府部门的资产负债表。但是政府额资产负债表上升,并不会引发需求衰退和经济危机。

只要经济的循环走向正轨,税收可以继续增长,政府部门的资产负债表就可以维持。

毕竟政府借的债加的杠杆,本金是不用还的。只要利息还的上,就不会出现违约引发衰退的问题。

这等于说为了追求眼前的就业和平衡,政府通过负债刺激总需求把现在的问题往后推。

借债是要还的,等还债时候政府只能指望经济增长带来更多税收增长,否则只能借新债还旧债。

很多人都会诟病这种处理问题的方式,是因为觉得这么玩未来债务越来越大,借到最后还不上问题更大。

凯恩斯曾经说过一句话,正好对应这类诟病。考虑个屁长期,长期看我们都是会死的。

我的问题在将来,你的问题在眼前。如果用这个策略将来可能会死,但不用的话现在就得趴下。

说实话,凯恩斯这套东西并不是什么特别好的办法。但真的遇到这种情况,你确实也没有更好的解决办法。

至于债务越滚越大之后怎么办也很简单,继续宽松续命往后拖时间,等待生产力出现突破性爆炸再考虑解决。

那句熟悉的话怎么说来着,要相信未来科技和生产力的突破,还有就是相信后人解决问题的智慧。

点击关注下方账号,获取最有用财经信息和投资趣闻,每篇文章都有彩蛋或者惊喜!!

延伸阅读:

拼娃的正确姿势

一年一度的选择题

学区房是不是智商税

大多数城市,都很难靠房产保值

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

重回养儿防老。。(炒股拌饭2024年07月26日文章)

越拖越完蛋。。(炒股拌饭2024年11月14日文章)

史诗级的暴涨暴跌,太刺激了(炒股拌饭2024年10月09日文章)

双重暴击。。(炒股拌饭2024年07月11日文章)

终于来了。。(炒股拌饭2024年07月18日文章)

5000亿巨额赎回。。(炒股拌饭2024年09月26日文章)

成吨的鬼故事。。(炒股拌饭2024年07月17日文章)

这轮牛市结束了么??(炒股拌饭2024年10月17日文章)

暴涨暴跌左右打脸。。(炒股拌饭2024年10月10日文章)

死里逃生。。(炒股拌饭2024年09月12日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股