前段时间不是一直有传闻说,保险产品的预定利率要从3%下调到2.75%嘛。当时好多人都半信半疑的,现在终于实锤了,而且幅度甚至比预想的还要大。金融监管总局8月2日向行业下发,《关于健全人身险产品定价机制的通知》明确从2024年9月1日起,新备...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

前段时间不是一直有传闻说,保险产品的预定利率要从3%下调到2.75%嘛。

当时好多人都半信半疑的,现在终于实锤了,而且幅度甚至比预想的还要大。

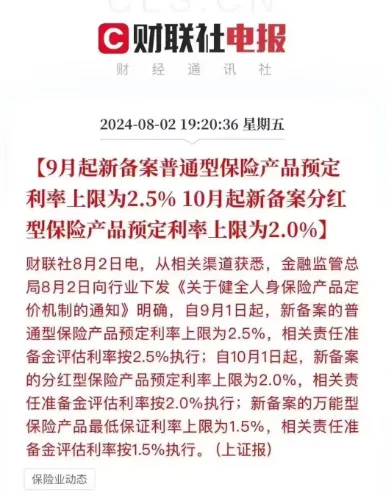

金融监管总局8月2日向行业下发,《关于健全人身险产品定价机制的通知》

明确从2024年9月1日起,新备案的普通型保险产品,比如养老年金、增额寿、重疾险等

预定利率上限会从3%下调到2.5%,高于2.5%上限的产品要停止销售。

分红型产品从10月1日起,预定利率上限从2.5%降低到2%,超过2%上限的产品要停止销售

大家应该感受到了,现在的大环境,主打的就是一个降,银行存款、国债票面利率、余额宝的收益率都在持续的降。

大行存款利率已经进入了1的时代,5年期基准利率都到1.8%了。

即使你去一直在高息揽存的中小银行,现在也基本找不到哪里可以给你3%利率的存款了。

国债也是差不多的情况,7月份的五年期国债是2.5%。前段时间发行的30年超长期国债,票面利率也就2.57%。

货币基金这类活钱理财产品就更不用说了,大家熟悉的余额宝7日年化现在已经掉到了1.4%

相比余额宝十年前最热时候接近7%的年化收益,差不多已经打了个两折。

其实利率这东西,反应的是市场上各种生意的平均收益率,也反应了货币的供需情况。

随着经济增速逐步放缓,整个市场上的赚钱机会越来越少,平均收益率自然也随之越来越低。

这时候人们的投资行为也会变得越来越保守,加杠杆贷款的需求自然也就越来少了,市面上的整体利率水平自然也就越来越低了。

在这样的大环境下,储蓄类保险还能给到3%左右的利益,而且是复利,跟存款之间的剪刀差确实较大。

因此,我们也看到大量的储蓄险利率在一路下滑。

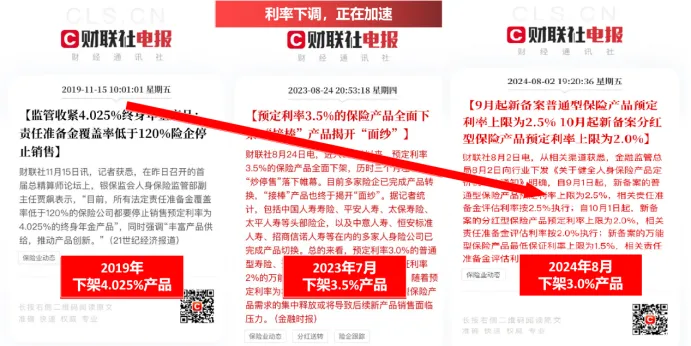

从2019年4.025%预定利率下调到3.5%,又从3.5%一路走到了现在的3%。

现在文件出来以后,3%的预定利率也保不住了,后面会进一步下掉到2.5%。

而且可以明显看出,随着整体市场利率的下滑,预定利率的下滑速度,也变得越来越快。

4.025%的预定利率还持续了6年时间,而现在的3%就持续了1年的时间。

新发布的文件里,还确定了预定利率要与市场利率挂钩、动态调整的机制。

虽然目前还没出具体方案,但它提到会参考5年期LPR、5年存款利率、10年期国债到期收益率等来确定一个基准值,各家保司可以有一些浮动。

这意味着,未来预定利率的变动可能会更加频繁,如果市场利率持续下行的话,或许2.5%也维持不了太久。

其实降息这件事不可怕,可怕的是降息速度太快以后,多数普通人还来不及反应,就已经发现变天了。

其实我们如果看看全世界各个国家和地方的利率下降,也是一个加速的过程。

进入降息周期以后,往往只是在短短三五年时间之内,就降到了极低的程度。

很典型的就是我们隔壁的日本,存款利率日本在1991年的时候,还普遍维持在6%的高位。

但是时间仅仅经历了五年时间,也就是到1996年的时候,就变成了0.3%的水平。

我们国家的宝岛台湾,在2001年的时候还有5%的利率,但后面仅仅过了两年时间,就滑落到1.5%左右

后面很长时间虽然利率也有波动,但是上下起伏一段时间以后,也从来没超过3%的水平。

这个大趋势从各个国家和地区的经验看是无法改变的,面对大趋势普通人也是无能为力的

只能是趁着利率快速滑落到底之前,找机会守住自己的长期回报率或者锁定长期利率水平。

比如你可以买大额存单,可以买长期国债,可以买年金险或者增额寿,也可以低位买收息股

有些东西其实是高增长时代的红利,过去了就没有了,错过了就是错过了,以后也不会再有了。

1、3%预定利率下调到2.5%,影响会有多大?

预定利率,可以简单理解为,保险公司在设计产品时假定的回报率,对2大类产品都会有影响。

①储蓄类产品,投入一样的金额,保单利益会减少

比如养老年金险,根据测算,有可能会少拿13%左右的年金。

假设买现在的产品每年能领10万,以后的产品或许只能领8.7万,20年下来少拿20多万。

对于增额终身寿险来说,因为是长期复利增值,即使只差0.5%,对应到金额上的差距可能将是几万甚至几十万。

所以3%定价的保险,在目前这种环境下还是挺有吸引力的,后面再买确实损失不小。

②1年期以上保障类产品,成本提高,可能会涨价

想要维持一样的保障,回报率降低了,保费就可能上涨,这里面对重疾险的影响又更大。

之前预定利率从3.5%降低到3%之后,像重疾险,价格就普涨了一波。

根据业内朋友的测算,从3%下调到2.5%之后,成人重疾险价格可能会上涨12%,孩子因为保障期长,涨幅可能会到27%。

大人的产品,假设现在花5000元可以买到,以后可能要5600元了,给自己或家人配置保障的成本会更高。

2、要不要配置3%预定利率产品?

其实可以从2个维度来综合考虑:

首先,最重要的一点是,看自己是否有需要。

保障类的产品,只要是可以负担保费的朋友,个人觉得都有必要去保上。

对于普通家庭来说,这可能是防止自己积蓄掏空、阶级掉落的安全垫。

对于较富余的朋友来说,花一点小钱省下可能要花的大钱,金钱的利用效率是更高的。

而储蓄类产品,除了足够安全之外,它有一些其他理财无法具备的特点和功能:

锁定利率:买入后未来拿钱确定,不受大环境降息的影响,让我们可以有一笔钱能对冲下行的利率。

养老规划:商业养老年金险可将存量资金变为终身现金流,提高未来生活品质且不受延迟退休影响,甚至符合一定要求还能享受中高端养老社区的入住权。

教育规划:提前筹备,可专款专用,确保下一代的教育不受家庭变故的影响。

财富定向传承:生存时可通过保单设计将手里的钱定向转移给家人;想安排身后事,可指定受益人和受益比例,无需公证,便捷且私密性强。

一定程度的资金保全:如婚前财产保全、婚后部分财产保全。

有前面任意一项的需要,都值得考虑储蓄险这个工具,像锁定利率、养老或教育的规划,大部分人应该都有需要。

其次是,现在买更划算还是未来。

从前面的测算,可以很清晰地看出来,3%产品对比于2.5%的,用遥遥领先来形容也不过分。

在有需求的情况下,在3%产品下架之前配置,是更为明智的选择。

而当下就已经是关键窗口期了,尽早了解总是更好。

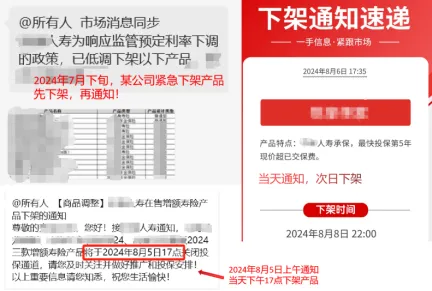

虽然文件要求在9月1日前下掉3%的产品,但并不意味着所有产品都能熬到最后。

近期已经有不少保险公司安排了产品的下架,时间都比较紧凑。

今天通知明天下架算是比较好的,也有当天通知当天下掉、甚至先下掉再通知的情况。

遇到这种情况,基本上是赶不及的。

买保险不是买菜,我们需要先了解清楚产品、确定配置的方式,即使要买也需要专业顾问来协助投保。

所以不建议匆忙配置,避免买错。

最好是提前了解、提前配置,了解后觉得不合适也没关系,至少比事后发现自己错过了好机会来得强。

有需要的朋友,可以点这里抢先预约专业的顾问咨询起来:快速预约咨询通道

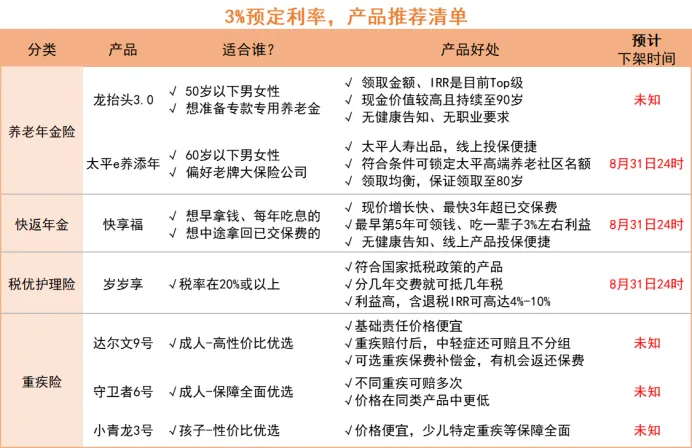

3、目前值得考虑的3%预定利率产品

我们之前陆陆续续介绍过不少保险产品,好在目前还都在,做了一个汇总表,大家可以了解一下:

①养老年金险

优先考虑龙抬头3.0,最大的优势就是拿钱多,最高可以到4%复利,在目前基本没有对手,甚至比之前一些3.5%定价的产品还要好。

点击预约了解:龙抬头3.0

如果因为年龄原因不好买龙抬头,或者更看重保险公司品牌、养老社区权益,可以考虑太平家的e养添年

点击预约了解:e养添年

②快返年金

更推荐来自新华人寿的快享福,最快第5年开始拿钱,年领年金/已交保费≈3%,可稳稳吃一辈子3%左右的年化。

现金价值增长也很快,最快3年可超过已交保费,届时如果有资金需要,还可退掉拿回一笔不少于已交保费的钱。

很适合挪储、作为金融房产来配置。

点击预约了解:快享福

③税优护理险

之前介绍过的岁岁享,也是3%预定利率产品,同样会受到影响。

适合每年交纳个税的税率在20%或以上的朋友,在节税效果叠加下,复利可达到4%-10%,这是一般产品没法做到的。

后续保单增长到一定程度后,可把现金价值拿回来,无需等到退休后。

点击预约了解:岁岁享

④重疾险

对于成人来说,更推荐的是达尔文9号,是推荐过很多年的系列产品了,性价比一直很高。

点击预约了解:达尔文9号

成人想要保障更为全面的话,可以考虑守卫者6号,重疾可以赔多次,也是这个赛道的高性价比产品。

点击预约了解:守卫者6号

孩子可以考虑小青龙3号,不仅性价比很高,目前更好的少儿重疾保障项目它基本都有。

点击预约了解:小青龙3号

虽然看起来产品可能有些多,但不一定都要买,主要看你的实际需求是什么。

最好是找顾问免费咨询一下,提前做好功课。

点击:快速预约咨询通道

会有老师用0755或本地座机致电,注意接听。

希望大家都可以赶上这一波红利的尾声。

推荐阅读

延迟退休又有动静了

基本断货了

带癌生存的年轻人

高收入也难延续了

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

重回养儿防老。。(炒股拌饭2024年07月26日文章)

越拖越完蛋。。(炒股拌饭2024年11月14日文章)

史诗级的暴涨暴跌,太刺激了(炒股拌饭2024年10月09日文章)

双重暴击。。(炒股拌饭2024年07月11日文章)

终于来了。。(炒股拌饭2024年07月18日文章)

5000亿巨额赎回。。(炒股拌饭2024年09月26日文章)

成吨的鬼故事。。(炒股拌饭2024年07月17日文章)

这轮牛市结束了么??(炒股拌饭2024年10月17日文章)

暴涨暴跌左右打脸。。(炒股拌饭2024年10月10日文章)

死里逃生。。(炒股拌饭2024年09月12日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股