这段时间比较有意思是事情,是央行都在说8月份净购债1000亿,是无锚印钞放水的开始。先不说是不是很多人说的无锚印钞,我们如果单纯看流动性的话,这部分债券购买其实根本谈不上放水。况且这4000亿元特别国债,也只是财政部2007年发行,2017...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

这段时间比较有意思是事情,是央行都在说8月份净购债1000亿,是无锚印钞放水的开始。

先不说是不是很多人说的无锚印钞,我们如果单纯看流动性的话,这部分债券购买其实根本谈不上放水。

况且这4000亿元特别国债,也只是财政部2007年发行,2017年续作的特别国债的再次到期续作。

整体还是按照过去“财政发给银行,银行过手给央行”的惯例,到期以后央行按惯例全部买入。

而且看数量上的变化只是续作,并不是什么新增购买,所以不影响债券市场的供需。

从MLF投放看的话,会发现8月份实际上缩量了1010亿,所以从净投放量看的话,整个八月应该是负的,虽然负的不多。

结合8月份mlf的缩量和债券的净购买,如果非要解释一下这个续作的话,也不是不行。

你可以理解为,未来央行货币政策工具可能会发生转变。未来央行收放流动性,可能会逐渐从之前的mlf转向以国债买卖。

很多人可能不了解货币投放的机制,以为单纯的央行放水就能让资金流入市场刺激需求

如果是这么简单的话,我们东边的邻居日本就不会放了这么多年的水,还是拉不起来总需求。

想要在央行印钞放水以后,让这部分钱流入市场,单纯靠央行印出来的基础货币是不够的。

还需要靠金融和实体部门协同,让这些钱流入到实体以后带来需求扩张,才能带来货币创造。

也就是我们经常说的,在“贷款创造存款”的乘数效应之下,才能让央行放出来的基础货币流入到实体经济。

通俗点用大白话说,就是不管央行印了多少钞票,发行了多少基础货币都只是货币创造的必要条件。

还有个条件是大家要愿意花钱和借钱,才能让这些货币通过信用扩张的方式流入到实体经济。

如果大家都不借钱也不愿意花钱,那么信用扩张创造货币这个后续的场景就不会出现。

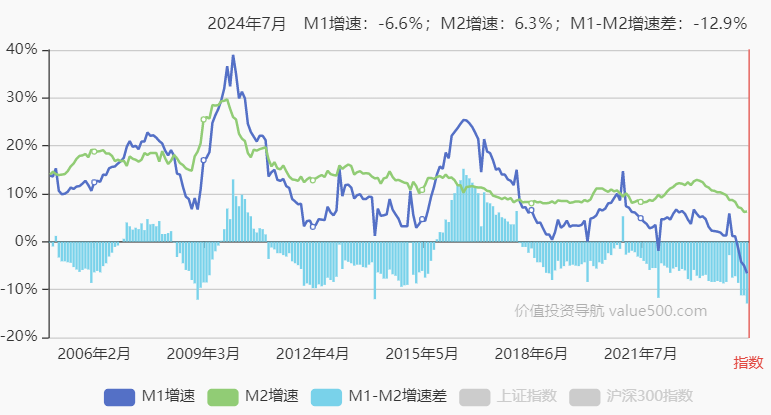

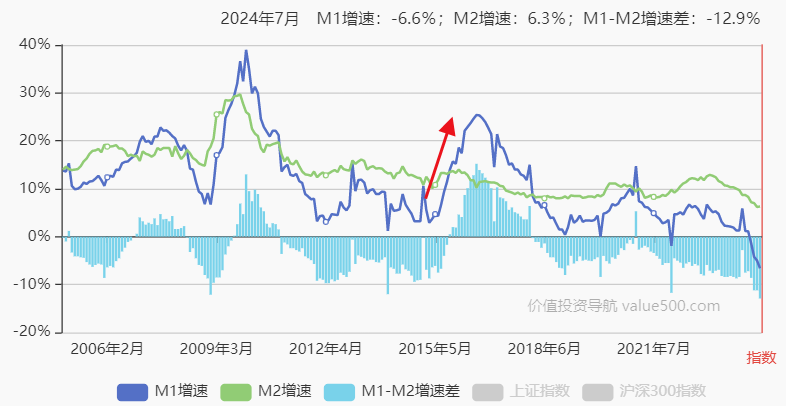

现在的信用扩张情况怎么样,我们看看M1-M2的变化,其实就非常清楚了。

学过货币金融学的应该知道,货币M0代表的是流通中的现金,也就是流通于银行体系之外的现金。

狭义货币M1等于货币M0+活期存款

广义货币M2等于M1+准货币(单位定期存款+居民定期存款+其他存款+证券公司客户保证金+住房公积金中心存款+非存款类金融机构在存款类金融机构的存款)

通常我们认为,在经济学里面M1-M2剪刀差,代表的是M1-M2的增速差。

这个增速差反应的是企业对未来的预期,也可以算作是一种信用和经济的前瞻性指标。

可以看到目前下图中蓝色的M1增速,绿色的M2增速是往下走的。M1-M2的增速差,也是一直处在负值。

这种情况出现以后,很大程度上代表整个经济体里面流通的钱会变少,大家的感受也是钱变得越来越难赚。

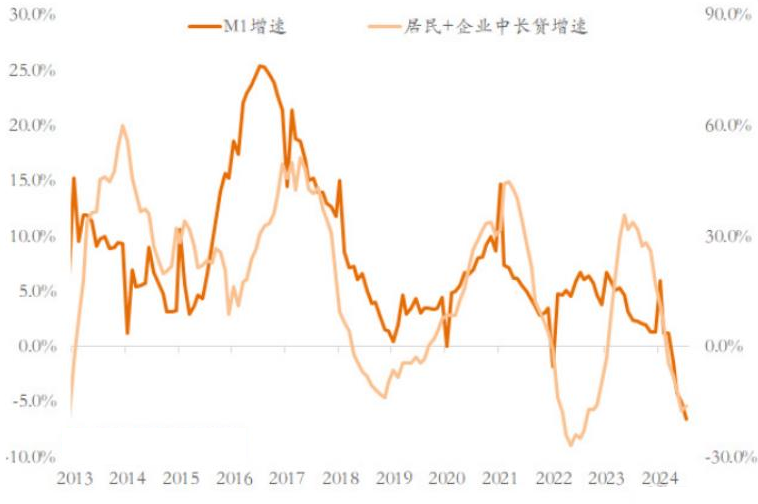

最近几个月的数据变化,尤其是M1和居民+企业中长期贷款的变化,体现的就是这个情况。

可以看出这几个月M1在不断下滑的同时,居民+企业中长期贷款的变化也是向下的,二者基本是同步的状态。

居民和企业中长期贷款往下走,很大程度上意味着信用不是在扩张,而是在收缩的。

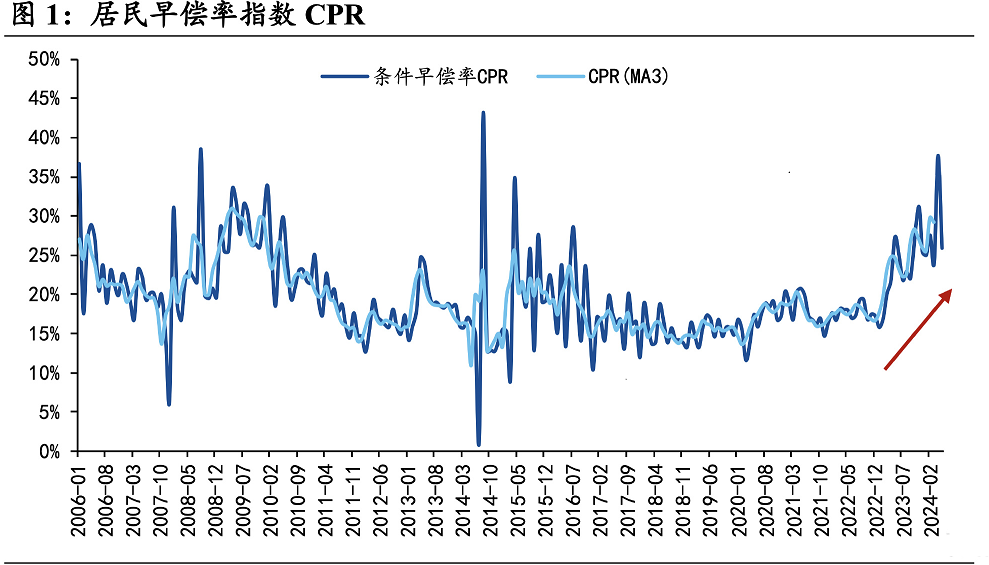

这点从居民早偿指数这个侧面就可以看出来。

从2022年初开始,居民早偿指数是不断往上走的,这代表居民部门在不断提前还贷。

在M1增速小于M2增速的情况下,从某种意义上意味着大家对未来信心不足,所以死钱越来越多,活钱越来越少了。

在市场投资和盈利机会减少,大家对未来市场信心不足的情况下,存款定期化死钱增多就是大趋势。

这时候我们会看到整个市场经济活力比较弱,大家都不愿意把钱投入到实体经济里面去。

在这种背景下,即使持续货币宽松刺激经济,我们也会看到实际效果并不强。

更多的钱只会流入到金融市场空转,并不会通过信用扩张的方式流入到实体经济。

不过这时候不搞货币宽松刺激经济也不行,因为本来经济就有下行趋势,再不刺激恢复起来就更难了。

所以通常单纯货币宽松没那么有效的时候,就要配合财政刺激拉动需求,这样才能架起基础货币和信用扩张的桥梁。

这里也可以看出,M1-M2的剪刀差,很大程度上体现了非金融性企业经营的活跃情况。

当企业经营情况不错而且活跃的时候,我们大概率会看到M1的快速增长,而且增长幅度是高于M2的。

也就是二者存在正剪刀差,代表着经济比较活跃。因为M1的构成,主要是流通中的现金和活期存款。

经济比较活跃的时候,钱的流通速度一定会更快。货币的快速流动,也会对实体企业的促进作用变得更有力。

如果M1-M2存在负剪刀差的时候,则表明企业对未来的经济增长预期,保持谨慎的态度。

这时候我们看到,企业会减少投资提前偿还贷款,居民部门也是类似的情况。

这时候就会出现M1增速小于M2增速,也就是M1-M2的剪刀差是负值的情况。

所以很多人以为单纯靠央行放水,或者说无锚印钞就可以刺激需求,其实这是不成立的。

基础货币出来以后,还需要下游企业、居民或者政府部门的信用扩张配合,才能通过需求把货币传导到经济每个环节。

因为传统的货币信用传导模式,就是央行--商业银行--实体经济,传导到实体经济的条件就是信用扩张需要有载体。

载体没有了以后,我们就会看到M1-M2的剪刀差,长期处于负值没办法转正。

你可以把这个情况当做是金融空转,也可以看成是信用扩张没有载体导致的流动性陷阱。

想要改善这个情况,只有货币宽松的同时财政也同步扩张提升总需求,才会出现变化。

我们知道一个经济体里面的三大内需部门,无非就是居民部门,企业部门或者政府部门。

到目前为止我们没有看到这三个内需部门里面任何一个开始承接货币,启动资产负债表的扩张。

外需部分主要就是出口部门,通常情况下一个经济体在全球出口的占比是一定的,不会短期提高太多。

如果短期内居民和企业部门没办法扩大需求,理论上政府部门可以通过两种方式刺激和提升经济体的需求。

一种是政府部门发行债券,通过借债购买商品或者服务的方式,来提升整个经济体的需求。

还有一种是发行货币,通过发行更多货币购买商品或者服务的方式,来提升整个经济体的需求。

第一种发债提升需求不会涉及无锚印钞,因为发行债券需要有人愿意买,是存在市场约束的。

而且在这些发行的债券到期以后如果没有续作,实体经济里面的货币大概率会被回收。

所以通过发行债券提升经济的需求,只会在债券的生命周期里面增加货币提升需求。

第二种通过发行货币提升需求,也就是大家说的无锚印钞,其实是对非政府部门产出商品,服务或者资产通过印钞的方式进行掠夺。

这种方式控制不好很容易造成货币购买力和经济的崩溃,典型的例子就是解放前的金圆券,现在这种模式基本已经被各个经济体弃用。

不过在2020年新冠疫情之后,西方国家创新的发明了一种新的经济刺激方式,这是之前没见过的新模式。

通过政府部门发债募集资金,拿到这些发债募集来的资金之后,政府部门给居民和企业部门发钱。

这些发出去的钱在短期内,修复了企业和居民部门的资产负债表,降低了居民和企业部门的杠杆,也提升了实体经济的需求。

因为居民部门拿到钱以后,不会全部都存起来,而是会去消费增加整个经济体的需求。

企业看到消费需求增加,再加上政府部门又给了补贴,又会通过信用扩张的方式投资,进一步增加整个经济体的需求。

这种模式相比以前的政府购买商品和服务刺激需求的方式,可以说更加的市场化。

这点我们从2020年美国发钱刺激经济以后,GDP的高增长和美元的强势都可以看出来。

所以我们才会看到,2024年二季度美国的名义GDP同比增速,达到了5.88%。

我们国家历史上也有过类似的刺激模式,不过我们是通过定向发钱的方式搞货币化棚户区改造。

可以看到在2014年底的杠杆牛,和2015年一二季度的货币化棚户区改造的推动下,M1增速大幅提高。

原因就是过去十多年我们国家货币信用扩张的载体,主要是高速城镇化背景下的房地产。

央行释放出来的货币,通过房地产这个桥梁和载体,通过信用扩张的方式传导到实体经济。

当然了,这次大规模定向刺激房地产带来了一段时间的繁荣,也带来了后面的经济结构压力。

现在我们遇到的情况是,需要找到一个信用主体来承接央行释放的基础货币,来扩张资产负债表。

如果没有这个信用载体的话,那么央行即使增发基础货币,也没办法流入到实体经济。

最后的结果只能是因为货币供应增加,但是下游资金需求不足,导致市场上利率水平越来越低,国债收益率也变得越来越低。

这也是为啥我们一直说,央行的货币宽松需要财政刺激配合,才能达到扩张信用把货币传导到实体经济的效果。

对于我们目前的状况来说,可能刺激需求比较好的窗口,是9月份美联储降息周期开始之后。

原因是降息意味着美联储觉得,美国国内经济在降温,需要通过预防性降息的方式,在过热的经济降温开始以后避免需求回落太快。

这个事情我们在《炸裂的死亡循环》里面讲过,这里就不做太多赘述了。

美国经济降温,意味着海外需求是在走弱的。海外需求走弱意味着,对我们内需提升的迫切性更高了。

因为总需求的构成里面,无非就是内部需求+海外需求,一边走弱就需要另外一边补。

在9月份美联储开始进入预防性降息之后,我们在货币政策方面有了更多的挪腾空间。

这时候就要看财政刺激能不能赶上,让这些宽松以后的货币传导到下游,进一步提升整个经济体的需求。

不过这中间留给我们的时间不多,也就美联储9月开始降息,到美国大选尘埃落定这段时间,这个阶段外部压力会大大减轻。

另外一个我们觉得这里可能会刺激需求的原因,也是因为现在已经9月份了。

如果再这个外部压力减轻的窗口期没有出台政策,那么年初的增长目标完成的难度会大大增加。

当然了,在实质性的刺激落地之前,我们也只是根据实际情况做出的推理,具体是不是会落地还要继续观察。

如果说实质性的刺激在四季度开始落地,这里可以期待资本市场是不是会有相对精彩的表现。

现在的整体大环境,其实很像是2014年三四季度的时候,当时也是房地产库存压顶,资本市场维持低迷。

后面的几次降息降准,资本市场的杠杆牛还有房地产市场的去库存,直接带动了后面很长一段时间的经济复苏。

当时先启动资本市场的杠杆牛,之所以这个先动,个人觉得原因是扭转预期最快的方式,就是通过财富效应来拉动。

以前说信心比黄金重要一点都没错,因为预期变化在推动经济增长和消费方面的作用是巨大的。

如果大家都感觉自己财富在增长,预期未来收入会增长,都愿意买房买车、投资扩张的话,那整体需求就是会随着预期好起来。

如果大家都感受不到财富效应,预期自己未来的收入是向下走的,整个经济体就是会按照预期方向,出现总需求收缩

进入需求收缩以后,会把经济中生产--消费--再生产的中间环节斩断,会把预期的多米诺骨牌持续往坏的方向推

这些因素叠加起来如果没有外力扭转的话,演变到最后就会变成总需求收缩引发的持续经济衰退。

这个变化恰恰是各个国家这些年都在努力避免的,因为这种趋势一旦出现的话,想要扭转就太难了。

文章到这里就结束了:我们的第三部作品《人生起风时》已经出版。小伙伴们前段时间一直在问这个事情。

点击下方的图片,可以直接下单。或者在当当搜索《人生起风时》,也可以购买。期待大家读完以后,给我一些反馈。

点击关注下方账号,获取最有用财经信息和投资趣闻,每篇文章都有彩蛋或者惊喜!!

延伸阅读:

炸裂的死亡循环

终于要熬出头了

我们可能在一场大萧条前夜

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

重回养儿防老。。(炒股拌饭2024年07月26日文章)

越拖越完蛋。。(炒股拌饭2024年11月14日文章)

史诗级的暴涨暴跌,太刺激了(炒股拌饭2024年10月09日文章)

双重暴击。。(炒股拌饭2024年07月11日文章)

终于来了。。(炒股拌饭2024年07月18日文章)

5000亿巨额赎回。。(炒股拌饭2024年09月26日文章)

成吨的鬼故事。。(炒股拌饭2024年07月17日文章)

这轮牛市结束了么??(炒股拌饭2024年10月17日文章)

暴涨暴跌左右打脸。。(炒股拌饭2024年10月10日文章)

死里逃生。。(炒股拌饭2024年09月12日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股