文:任泽平团队2024年8月9日,央行发布2024年二季度中国货币政策执行报告。摘要2024年Q2报告重点关注:1.央行对于国内经济判断趋于谨慎,客观承认不利因素增多,新旧动能转换带来挑战。2.通胀方面,央行延续将温和通胀作为政策目标,判断...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

文:任泽平团队

2024年8月9日,央行发布2024年二季度中国货币政策执行报告。

摘要

2024年Q2报告重点关注:

1.央行对于国内经济判断趋于谨慎,客观承认不利因素增多,新旧动能转换带来挑战。

2.通胀方面,央行延续将温和通胀作为政策目标,判断下半年将回升。央行判断下半年暑期旅游出行增加将带动服务。消费需求上升,四季度还是传统消费旺季,国内供需将进一步趋于平衡,带动CPI延续温和回升态势。

央行连续两季度以“推动价格温和回升”作为把握货币政策的重要考量,上半年物价处于低位,货币政策有望积极发力。温和通胀去杠杆是最好的选择,比通缩去杠杆和恶性通胀去杠杆要好,这就是为什么美联储把货币政策目标定在物价2%而不是0。

3.总定调延续“灵活适度、精准有力”,删去“跨周期调节”“避免资金沉淀空转”等表述,该下雨了。

4.流动性合理充裕,货币政策新框架初步成型,丰富货币政策工具箱,畅通传导机制。1)货币政策调控方式从数量型向价格型转变。2)明确OMO政策利率地位。3)LPR挂钩OMO利率。4)逐步增加买卖国债。

5.利率方面,首提“促进金融机构持续提升自主定价能力”,推动企业融资和居民信贷成本稳中有降。主要是规范手工补息等行为,提高存款定价自主性和LPR报价质量。

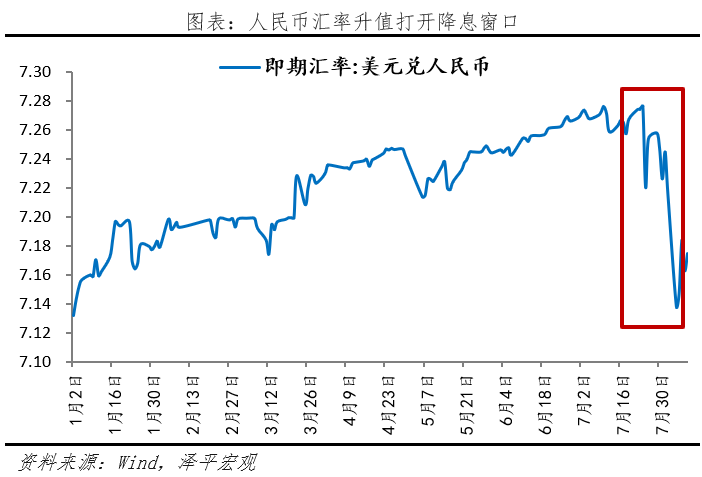

6.汇率方面,总体延续此前的表述,近期人民币汇率升值,打开政策空间。

7.海外经济方面,央行研判“发达经济体通胀压力有所缓解,但回落速度放缓”,关注地缘政治风险。

8.房地产方面,央行较大篇幅阐述支持住房租赁,加大收储存量房。一箭三雕,在原租赁住房贷款支持计划的基础上,推出了保障性住房再贷款,一来支持企业批量收购存量住房,二来增加保障性住房供给,三来改善房企资金状况。

展望未来,积极的财政政策支持新基建,短期有助于稳增长、稳就业,长期有助于培育新经济、新技术、新产业,打造中国经济新引擎。大规模减税降费,不利政府创收,可能会影响财政在民生等方面的作用;高额福利支出不可持续;以新基建为代表的政府投资是优良选择,新基建包括车路云一体化、充电桩、换电站、芯片半导体等相关基础设施,本就属公共品,外溢性强,这也是我们过去20年超前布局基础设施的优良经验,不能仅算单个项目的投资回报率,要着眼长远大局。

短期发力新基建,长期结构性改革,放松管制,释放民营经济活力;发展新经济、新质生产力、促进创新。中国经济潜力大,相信经过一系列务实有力的措施,定能推向复苏。

正文

1、央行对于国内经济判断趋于谨慎,客观承认不利因素增多,新旧动能转换带来挑战

相比于央行Q1对经济判断“增长较快、结构优化、质效向好”,当前央行对经济判断更为谨慎。认为“外部环境复杂性、严峻性、不确定性上升,带来的不利影响增多;国内有效需求不足,新旧动能转换和结构调整持续深化也造成一定挑战”。前期我们出台了降息、发行特别国债和专项债、促进以旧换新和设备更新改造等政策、收储存量房等,需要加快政策落地。

上半年经济增长5%,主要靠出口带动的外需,随着美欧经济转差,外需面临较大挑战,扩大内需的必要性上升。当前启动内需、刺激消费、修复居民和企业的资产负债表是当务之急。

走出通缩、“流动性陷阱”和“资产负债表衰退”,逆周期政策不可或缺,短期应以财政政策为主导。1)货币政策,实施灵活,若陷入流动性陷阱,且零利率后,则难有明显效果。比如,安倍经济学即使推出QQE, YCC,对物价的提振甚至不如疫情后的输入型通胀。2)汇率政策,竞争性贬值改善贸易条件,但容易产生贸易摩擦。3)结构性改革,旨在提高生产率,短期难见效,利在长远。4)财政政策,可直接提振需求,作用快。

2、总定调延续“灵活适度、精准有力”,删去“跨周期调节”“避免资金沉淀空转”等表述,该下雨了

Q2货币政策基调与政治局会议定调一脉相承,延续“稳健的货币政策要灵活适度、精准有力”表述,“强化逆周期和跨周期调节”改为“加强逆周期调节”。新增注重三个平衡,即短期和长期、稳增长和防风险、内部和外部均衡。

我们认为,要完成全年5%的经济增速目标仍需政策发力,货币政策虽然不是万能的,但宏观政策保持协调一致,以财政为主,货币政策需配合营造宽松环境。7月22日和25日,分别下调OMO、MLF利率10、20bp,是新一轮降息潮的开启,未来仍需降准降息,宽货币宽信用。

3、流动性合理充裕,货币政策新框架初步成型,丰富货币政策工具箱,畅通传导机制

当前面临经济新旧动能转换,货币创造从供给制约转向需求制约,信贷增速逐步下降,传统货币政策的空间有限,为适应货币信贷供求新特点,央行开辟专栏系统阐述货币政策新框架。

一是,货币政策调控方式从数量型向价格型调控转变。随着经济增速换挡,M1、M2、社融、信贷数量型指标增速下降在所难免,更加注重质量和结构,利率市场化条件成熟,价格型工具可以给市场传递更加清晰的信号。

二是,明确OMO的政策利率地位。围绕OMO构建利率走廊,增加临时正、逆回购操作,流动性管理更精细化。降低MLF的作用。

三是,LPR挂钩OMO利率,完善报价质量。过去部分报价行报出的 LPR 偏高,一定程度影响了报价质量,未来LPR挂钩7天期逆回购操作利率,随行就市,理顺由短及长的利率传导关系。

四是,将购买国债作为投放基础货币的主要方式,充实货币政策工具箱。降准空间越发逼仄的情况下,在央行公开市场操作中逐步增加国债买卖,也是现代央行的必备工具。

4、利率方面,首提“促进金融机构持续提升自主定价能力”,推动企业融资和居民信贷成本稳中有降

央行Q2强调“完善市场化利率形成和传导机制”“发挥央行政策利率引导作用”,政策和市场利率有望继续继续下行。“促进金融机构持续提升自主定价能力”,主要是规范手工补息等行为,提高存款定价自主性和LPR报价质量。截至2024年6月,新发放贷款加权平均利率降至3.68%,同比下降51bp。一般贷款利率、个人住房贷款利率和企业贷款利率分别较去年同期下降35bp、66bp、32bp。

5、通胀方面,央行延续将温和通胀作为政策目标,判断下半年将回升

央行延续Q1对通胀的积极判断,“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”。央行判断下半年暑期旅游出行增加将带动服务消费需求上升,四季度还是传统消费旺季,国内供需将进一步趋于平衡,带动CPI延续温和回升态势。

今年以来CPI, PPI持续低迷,7月CPI同比涨0.5%,较前值涨0.2%;PPI同比降0.8%,前值降0.8%,反映需求偏弱。PPI同比已经连续二十二个月负增长,企业利润承压,CPI长期在0%附近,剔除猪价后通缩压力凸显。物价负增长抬升实际利率,不利于消费和投资。走出通缩、“流动性陷阱”和“资产负债表衰退”,逆周期政策不可或缺,短期应以财政政策为主导。

6、汇率方面,总体延续此前的表述,近期人民币汇率升值,打开政策空间

央行对汇率关注仍多,但基本延续“坚决对顺周期行为予以纠偏,防止形成单边一致性预期并自我强化,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上基本稳定”。

之前因为美元坚挺、中美利差较大以及人民币汇率贬值压力,国内一直对降息降准偏谨慎,随着美国经济数据转差,降息预期升温。截至今日,美元指数从6月25日高点已下跌2.736%,美元兑人民币即期汇率在2周内从7.2760降至7.1385,人民币汇率升值1.926%。国内降息窗口随之打开。

7、海外经济方面,央行研判“发达经济体通胀压力有所缓解,但回落速度放缓”,关注地缘政治风险

央行对海外经济的表述从“发达经济体高通胀粘性较强”变为“发达经济体通胀压力有所缓解,但回落速度放缓”。未来需关注美联储货币政策不确定性和全球地缘政治风险上升带来的潜在风险。

8、房地产方面,央行较大篇幅阐述支持住房租赁,加大收储存量房

央行Q2报告对房地产着墨较多,强调“充分认识房地产市场供求关系的新变化”“加大保障性住房建设和供给,满足工薪群体刚性住房需求,支持城乡居民多样化改善住房需求,加大住房租赁金融支持,推动加快建立租购并举的住房制度,加快构建房地产发展新模式”。

推出保障性住房再贷款,一箭三雕,加大租房支持力度。央行开辟专栏阐述“支持住房租赁产业可持续发展”,提到未来我国有租房需求的人口超2亿人,租赁住房总的收益率有望提升至3%以上,市场潜力较大。鉴于此,央行在原租赁住房贷款支持计划的基础上,推出了保障性住房再贷款,一来支持企业批量收购存量住房,二来增加保障性住房供给,三来改善房企资金状况。截至6月末,金融机构已发放 247 亿元租赁住房贷款,保障性再贷款余额为121亿。

5月,央行设立3000亿元的保障性住房再贷款,这一政策方向是正确的。然而,考虑到3000亿元的资金规模相对较小,且1.75%的资金利率加上配套融资和运维成本,总体成本较高。在当前租金回报率普遍低于2%的背景下,地方政府的收购动力不足。为了激发地方政府的积极性,可通过降低再贷款工具的成本和减少配套资金的比例,以确保能够覆盖资金成本。

添加助理领取专属研报

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

A股三次大牛市:启动、上涨与终结(泽平宏观2024年11月08日文章)

任泽平:繁荣股市是好办法(泽平宏观2024年10月05日文章)

房地产这次能救起来吗?(泽平宏观2024年10月30日文章)

中国经济的春天要来了吗?(泽平宏观2024年11月06日文章)

如何搞好A股?(泽平宏观2024年10月06日文章)

全球股市“黑色星期一”:原因、影响及展望(泽平宏观2024年08月06日文章)

什么是房地产新模式?(泽平宏观2024年08月07日文章)

大国金融战从未停止,相信我们会胜出(泽平宏观2024年10月07日文章)

全力拼经济——9月经济数据解读(泽平宏观2024年10月29日文章)

大国人口:少子老龄化时代的新挑战与新机遇(泽平宏观2024年08月09日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股