文:任泽平团队摘要9月下旬以来,力度空前的刺激政策点燃了A股。牛市有何规律?本轮牛市后续怎么走?我们复盘A股三次大牛市,1999-2001年的519行情、2005-2007年的周期牛、2014-2015年的改革牛和水牛,探寻牛市规律,为本轮...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

文:任泽平团队

摘要

9月下旬以来,力度空前的刺激政策点燃了A股。牛市有何规律?本轮牛市后续怎么走?

我们复盘A股三次大牛市,1999-2001年的519行情、2005-2007年的周期牛、2014-2015年的改革牛和水牛,探寻牛市规律,为本轮行情演绎提供镜鉴。

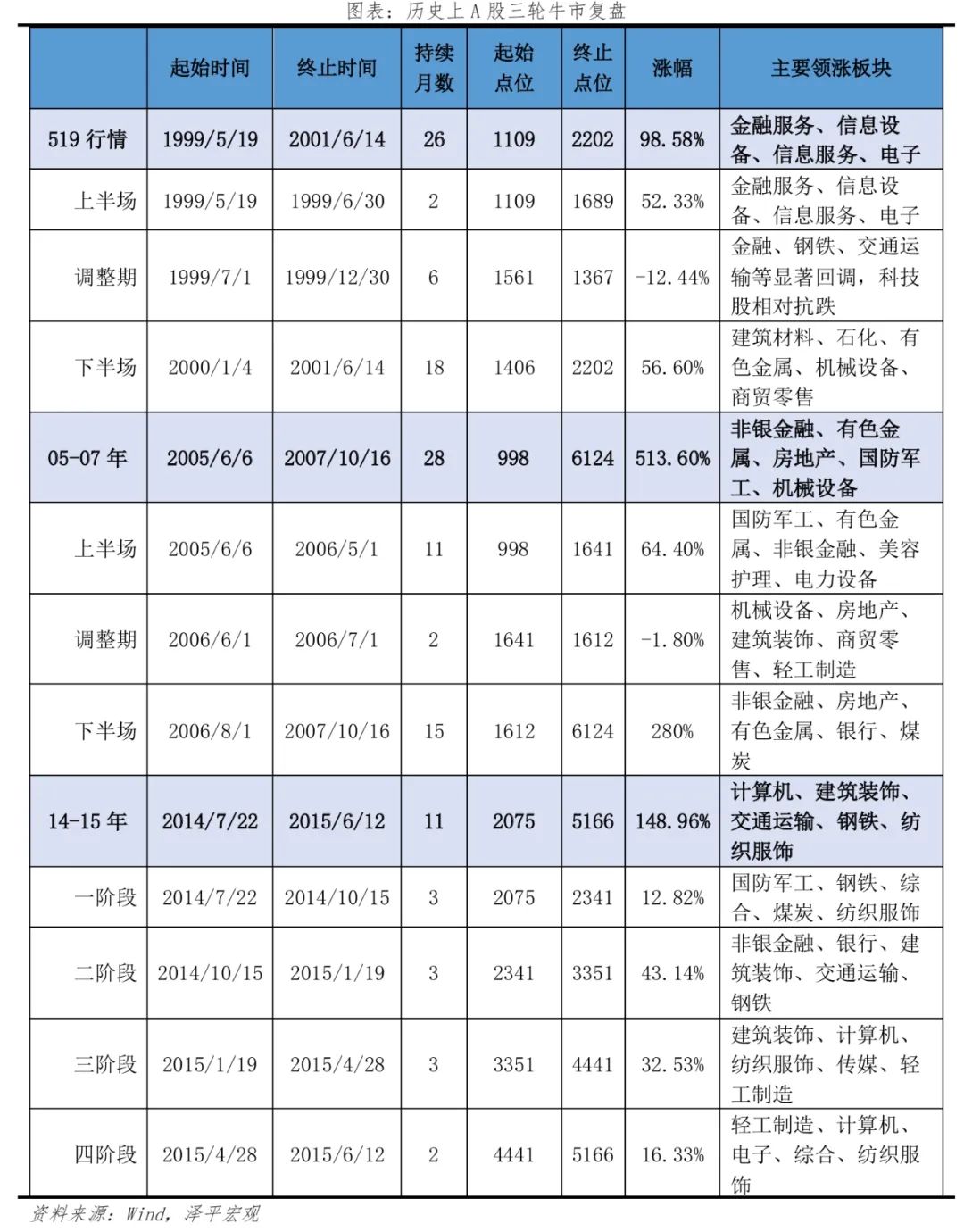

1、1999-2001年的519行情:始于经济低迷时的政策刺激,终于盈利无法消化估值泡沫。

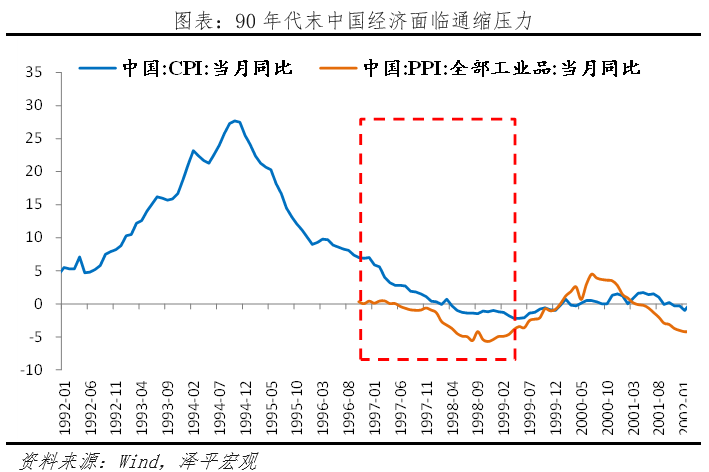

98年亚洲金融危机加剧了国内通缩形势,央行开启降准降息、98年房改、放活资本市场,人民日报社论点燃股市投资热情。

上半场炒估值、炒周期,金融、信息服务、信息设备、电子等领涨,而后经历6个月回调。下半场集中爆发于经济基本面回暖,以及美股纳斯达克泡沫,科技股接力。

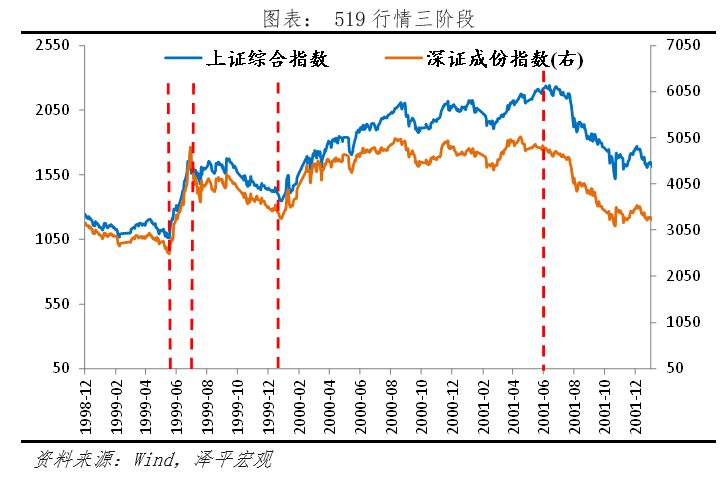

但由于上市公司盈利跟不上估值泡沫,以及早期股市暴露出操纵市场、财务舞弊等种种丑闻,最终牛市破灭。本轮牛市自1999年5月19日至2001年6月14日,上证综指累计涨幅98.6%,时长26个月。

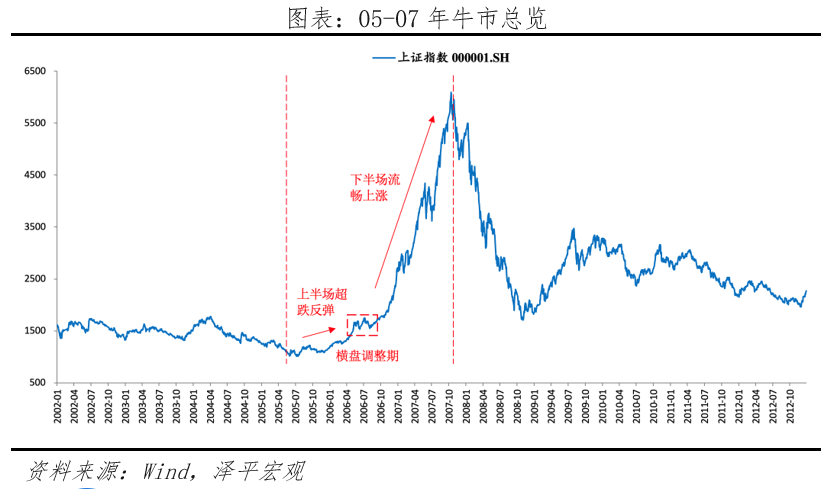

2、2005-2007年的周期牛:基本面驱动的牛市,始于股权分置改革,受益于经济繁荣和流动性过剩,持续时间长,涨幅大。

当时经济高速增长,但股权分置问题、国有股减持等影响信心,A股经历三年下跌。2005年股权分置改革解开桎梏,开启大牛市。

上半场为估值修复驱动,国防军工、有色金属和非银金融领涨,随后进入2个月震荡期。下半场为业绩驱动,随着上市公司业绩全面提升,迎来15个月的爆发期,与经济增长密切相关的周期和资源类行业获得4-5倍涨幅。

但2008年国际金融危机冲击、经济增速放缓、政策紧缩、市场估值高企和解禁压力等多重因素共同作用导致牛市结束。上证综指从2005年6月的998点开始,一路上涨至2007年10月的6124点,涨幅达到了513.6%,时间长达28个月。

3、2014-2015年的改革牛和水牛:始于改革预期和政策宽松,杠杆资金涌入,但经济基本面滞后回暖,去杠杆终结牛市。

2014年起,我国经济增速下台阶,宽货币、宽财政、棚改货币化开启全面宽松。5月“新国九条”发布, 11月央行开启降息以及沪港通开通,带来居民存款搬家、外资北上、杠杆资金涌入资本市场。

牛市过程一波四折:7月以来上证综指在争议中缓慢上涨3个月,涨幅达10%;11月央行降息彻底点燃热情,3个月内大涨43%。截至15年1月为牛市上半场,周期风格占优,非银、钢铁、银行、军工等领涨。下半场风格切换,“互联网+”等概念让成长股起飞,上证冲刺到5166高点。这一轮牛市主要是政策和资金驱动,缺乏基本面支撑,没有经历明显的回调消化期,最终因为盈利无法消化估值,监管收紧去杠杆,资金踩踏流出而结束。起点为2014年7月22日,终点为2015年6月12日,仅持续11个月,涨幅高达148.96%。

复盘三轮大牛市,有七大发现:

一是A股大牛市启动需要三大条件,政策转向、资金流入、估值低位,最初充满争议,伴随估值逐渐修复,投资者的热情被点燃后开启牛市。牛市总是在绝望中重生,争议中上涨,狂欢中崩盘。

二是A股牛市一般经历三个阶段,政策驱动-资金驱动-基本面驱动,牛市启动初期与经济基本面关联较小,但牛市的持续和演绎与经济基本面有关,若无基本面和企业盈利支撑,则终究会回吐涨幅。

三是A股政策市和散户为主的特征导致牛短熊长,大起大落,三轮大牛市平均持续时长为17.35个月,相对较短,相比之下,A股熊市平均持续时长为27.12个月,美国20次牛市平均持续时长为43.68个月。

四是牛市上半场主要靠政策驱动、情绪驱动、资金驱动,平均时长6.3个月,平均涨幅59.41%,领涨板块为国防、金融、周期板块,普涨为主,快速上行。

五是牛市过程中会经历调整,进行方向的博弈、筹码的交换。调整的原因在于市场资金难以保持长期大流量流入,杠杆工具调整、政策变化、市场风格切换等。但市场调整也是对下半场的积淀,调整越充分,资金储备越足,下半场涨幅越大。

六是牛市下半场主要靠基本面和企业盈利驱动,随着经济的复苏和上市公司利润的反转,市场迎来戴维斯双击——估值提升和盈利增长同时发生,则投资者将纷纷涌入股市,追逐更高的收益,股市彻底疯狂。下半场伴随板块轮动,平均时长12.5个月,平均涨幅130.25%,领涨板块为计算机、消费等当时概念炒作火热、政策利好明晰的成长属性板块。

七是牛市的终结,一般源于估值过高、政策转向、没有增量资金流入、经济复苏证伪等,往往在最疯狂时熄火,踩踏式出逃。

本轮“信心牛”行情与519行情和14-15年牛市异同:同样起步于经济低迷、政策转向、估值低位之时,但本轮经济形势之严峻、通缩时间之长、信心之低迷实为历史罕见,需要更大力度的逆周期政策发力。资金面,监管放宽机构资金准入,但有意控制不要造成疯牛,希望慢牛长牛。

未来A股向何处去?情景一:刺激政策持续发力,解决民营信心的深层次机制问题,经济持续复苏,信心大振,全球资金流入人民币资产,从资金驱动成功过渡到基本面驱动,成功开启长牛慢牛。情景2:刺激政策虎头蛇尾,经济复苏乏力,将消灭一批中产,公共政策的公信力将受到很大影响,未来再度提振经济的难度将更大。

2014年作者预测“5000点不是梦”,时隔十年再次预测“是该启动新一轮经济刺激了”,“信心牛”,由于政策大幅超预期,带来对中国资产和经济前景信心的大幅扭转,是对看多中国的奖赏,是对看空中国的打击。物极必反,否极泰来。

正文

9月下旬以来,力度空前的一揽子经济刺激政策包点燃了A股。

我们复盘A股三次史诗级大牛市,世纪之交的519行情、2005-2007年周期牛、2014-2015年的改革牛和水牛,探寻牛市规律,为本轮行情演绎提供镜鉴。

1 1999-2001年的519行情

1.1 启动:经济下行、估值较低,政策催化

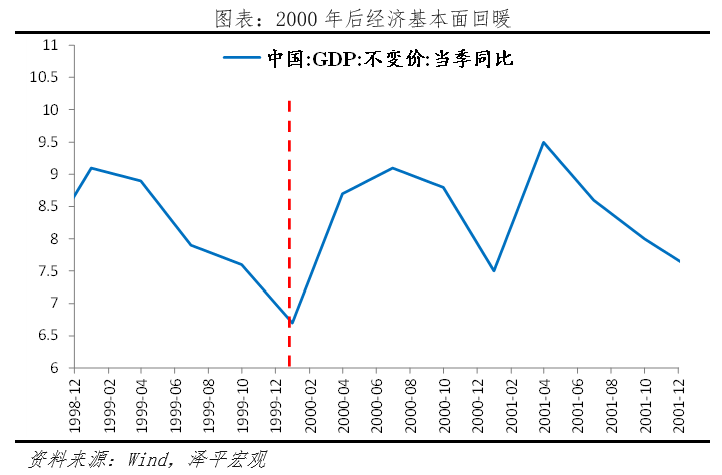

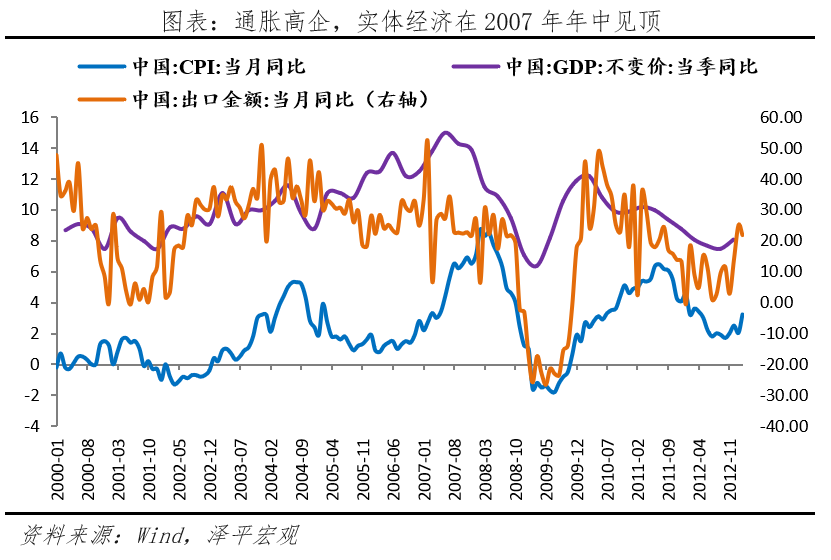

基本面:经济持续下行,需求疲软,面临通缩压力;产能过剩、债务问题凸显,国企效益低迷。1996年伊始中国经济出现内需不足、通缩迹象,叠加1997年亚洲金融危机、1998年国内特大洪水,国内通缩形势加剧,GDP增速连续三年下滑。1996年-1999年,实际GDP增速由9.9%下降2.3个百分点到7.7%;CPI同比由8.3%下降到-1.4%,PPI同比由0.3%降到-2.9%。国企大面积亏损,1998年实现盈利的国企仅占31.3%,改革在即。

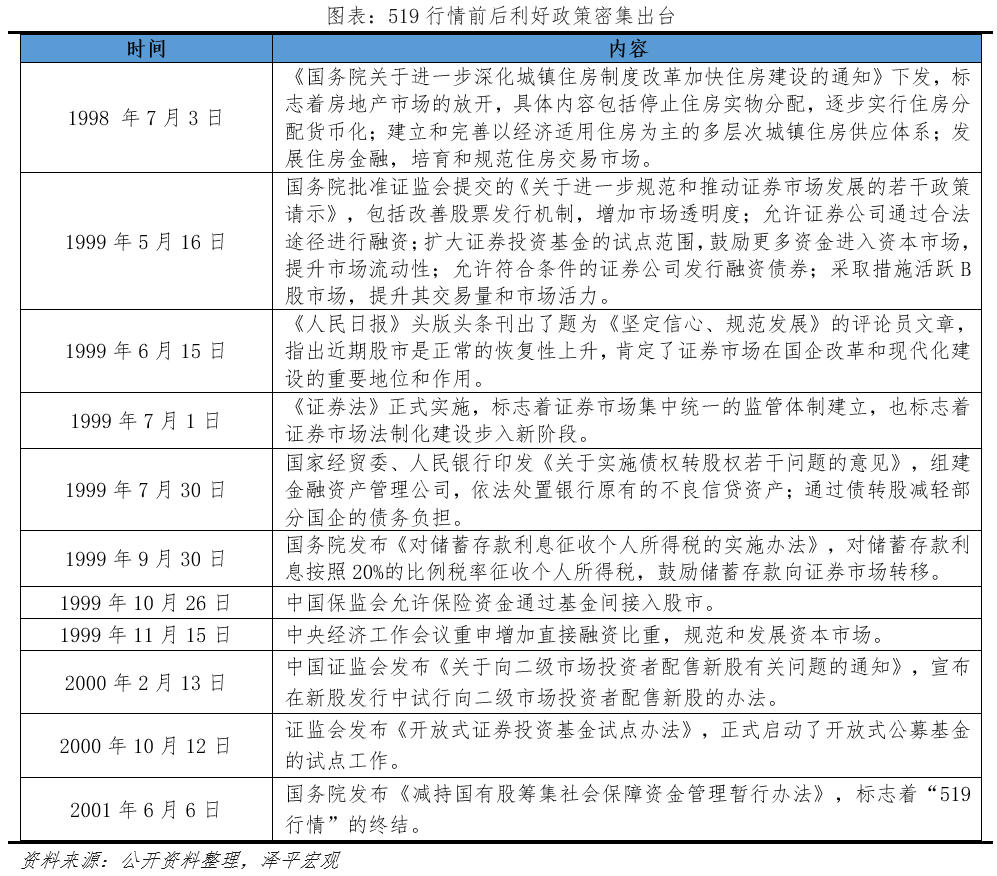

政策面:一揽子刺激政策出台,降准降息,拉开房改、基建序幕,国企改革,放活资本市场。1996年到1999年,央行共降息7次,由11.0%降到2.3%;1998年增发1000亿元国债用于基建;1998年房改拉开房地产大开发的序幕;1997年提出国企改革的“三年两目标”,旨在化解过剩产能,改善国企亏损状况;1999年5月16日,证监会《关于进一步规范和推进证券市场发展的六点意见》出台,提出改革股票发行体制、保险资金入市、逐步解决机构的合法融资渠道、允许证券公司发行债券、扩大证券投资基金的规模、允许部分B股及H股公司回购股票等,搞活市场,帮助国企融资脱困;6月15日人民日报社论《坚定信心、规范发展》给予上涨行情积极评价,助推股市投资热情。

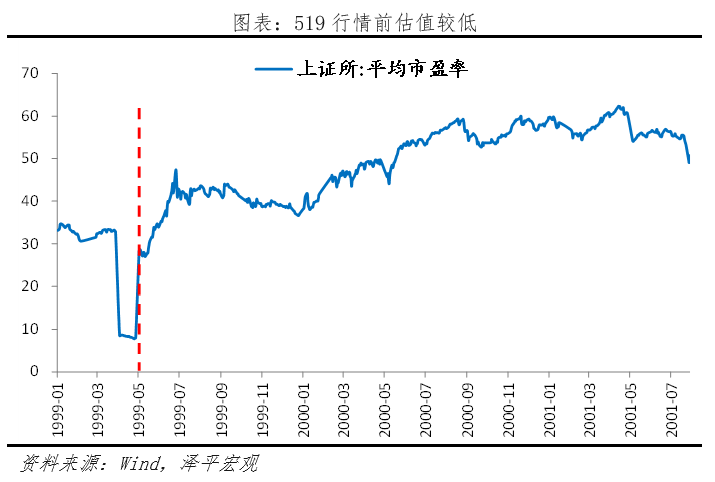

估值面:估值较低。本轮行情前夕市场估值较低,1997年下半年以来,受亚洲金融危机等冲击,股市震荡下行,尤其是1999年3月底以来迅速下降,由3月31日的32.9倍迅速下降到4月底低点9.0倍。上证综指5月18日下降到最低点1059.9。

1.2 演绎:政策驱动到基本面驱动,科技股鲜明

总体来看:在种种利好政策支持下,证券市场开启了长达两年的大牛市。“519行情”广义上指的是1999年5月19日到2001年6月14日,上证综指累计涨幅98.6%,时长26个月。上证指数于2001年6月14日冲到盘中2245.44点的历史高位。具体分为三个阶段:

1)上半场:政策点燃A股热情,1999年5月19日至6月30日,也是狭义上的519行情。1999年5月19日,人民日报发表社论,指出中国股市会有很大发展,投资者踊跃入市,开启了第一波大行情。短短31个交易日,上证综指由1109.1上涨到1689.4,短时间内涨幅达52.3%,深证成指涨幅76.6%;板块上,率先炒估值、炒周期,金融服务领涨,信息服务、信息设备、电子等科技股稍逊;个股上,高科技企业或者资本运作、跨行业投资科技的企业成为明星个股,如清华同方、深科技等。此时牛市主要由政策和情绪驱动,经济基本面还在下行。

2)回调期:1999年7月到12月,经历6个月回调。经济仍在下行,利好政策仍在密集发布,市场进入回调期。上涨综指由1560.8震荡下跌到1366.6,跌幅12.4%,深证成指跌幅23.6%;结构上,金融、钢铁、交通运输等显著回调,科技股相对抗跌。

3)下半场:2000年1月-2001年6月,市场集中爆发于经济回暖以及美股纳斯达克指数一路疯涨,科技股接力。上证综指由1月4日的1406.4涨到2001年6月14日的2202.4,涨幅达56.6%,并于14日冲到盘中2245.4点的彼时历史高位。美国纳斯达克指数从1999年8月的2490.11一路上涨至2000年3月的5048.62,掀起全球科技股投资浪潮,也带动了下半场行情。结构上,科技股小幅上涨;恰逢国企三年改革的尾声、与经济回暖和国企相关的周期、消费等板块涨幅大。

1.3 终结:估值过高、政策收紧、监管风暴、国有股减持

“519行情”始于经济低迷时的政策驱动,集中爆发于经济基本面回暖,终结于政策收紧、盈利无法消化估值泡沫。2001年6月,国务院发布《减持国有股筹集社会保障资金管理暂行办法》,标志着“519行情”的终结,股市开始下跌。

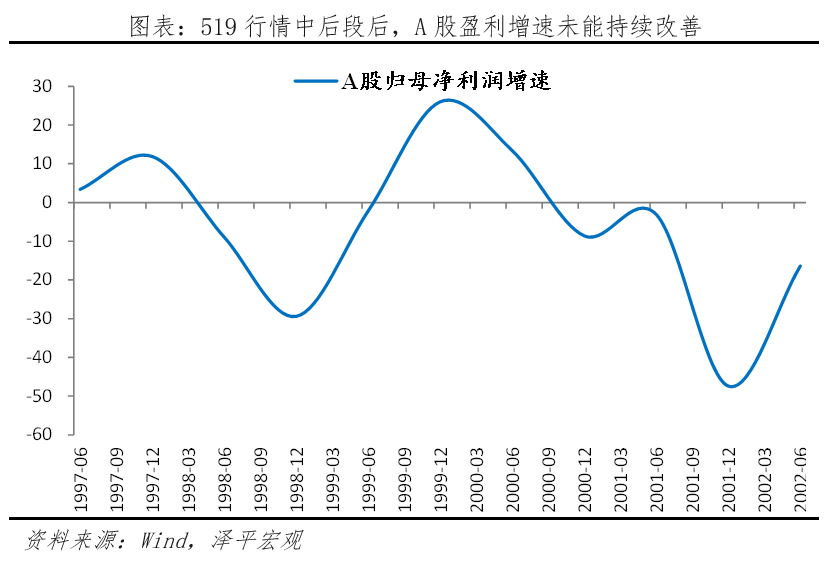

股市短期内上涨过快,上市公司业绩改善跟不上估值泡沫膨胀。A股归母净利润增速在1999年12月见顶,达26.0%;2001年6月下滑29.1个百分点至-3.1%;2001年12月触底,基本面不支持长期向上的基础。

资本市场制度不健全、财务舞弊、国有股减持、割韭菜等行为频发,极大挫伤投资者积极性。世纪之交的A股,实行的还是“通道制”,配额审批,上市公司质量良莠不齐,财务舞弊横行;国有非流通股占比高,市面上流通股较少,给操纵市场、内幕交易留下灰色空间。2000年媒体曝光《基金黑幕》,掀开基金业“对倒”“倒仓”等违法违规问题、严重损害了投资信心。A股暴露种种问题甚至引发了关于“股市赌场论”的社会大讨论。《人民日报》于2001年11月10日发表了《中国股市不能推倒重来》止住了股市凶猛的下跌趋势,但随后进入了长达五年的熊市。

2 2005-2007年的周期牛

2.1 启动:经济繁荣、估值极低、热钱流入、制度明晰

基本面:经济强劲、物价温和,为牛市打下基础。2005-2007年,GDP增速保持从11.4%提高至14.2%,冠绝全球。一是出口和制造业带动,2001年加入WTO,2005至2007年三年间出口同比平均达到27.1%,出口成为拉动经济增长的重要引擎。二是房地产蓬勃发展,2005-2007年房地产开发投资完成额三年平均年增速为24%。三是经济增长的同时物价水平保持稳定,2005年和2006年的CPI分别为1.8%和1.5%,为政府实施宽松的货币政策提供了较大的操作空间。

政策面:货币政策没有大幅放松,重头戏在汇率。本轮牛市经济基本面较好,没有大规模经济刺激,重点在汇率政策。2005年7月21日人民币汇改,开启了人民币长期升值的通道,大幅提升了中国资产的吸引力,同时吸引了外资热钱流入。货币政策方面,由于贸易顺差较大,央行货币政策以正回购和发行央票为主,回收流动性,但市场上资金总体仍是宽裕的,2005-2007年M2增速均值高达17.0%。

以股权分置改革为代表的资本市场制度补短板,拉开牛市大幕。此前股权分置问题、国有股减持等影响信心,A股经历三年下跌。经过长期治理,资本市场制度不断完善,2005年《证券法》与《公司法》进行了重大修订,证券公司综合治理取得成效,2005年1月24日降低印花税,2005年4月股权分置改革拉开序幕,使得上市公司的股份能够自由流通,极大地提高了市场效率和活力。资金面:贸易顺差带来超额资金流入。随着市场信心的逐步恢复,资金开始流入估值洼地,尤其是2005-2007年贸易顺差均突破1000亿美元,大幅高于2000-2004年300亿美元的中枢。央行通过外汇占款被动投放大量基础货币,2005-2007年M2增速均值高达17.0%,热钱涌入中国市场,为股市的上涨提供源源不断的资金支持。

估值面:估值洼地吸引资金持续流入A股市场。在牛市启动前,A股经历了3年的调整,2005年6月,A股整体市盈率仅为16.02,整体估值水平较低,为后续上涨积蓄势能。

2.2 演绎:基本面支撑,涨幅高,持续时间长

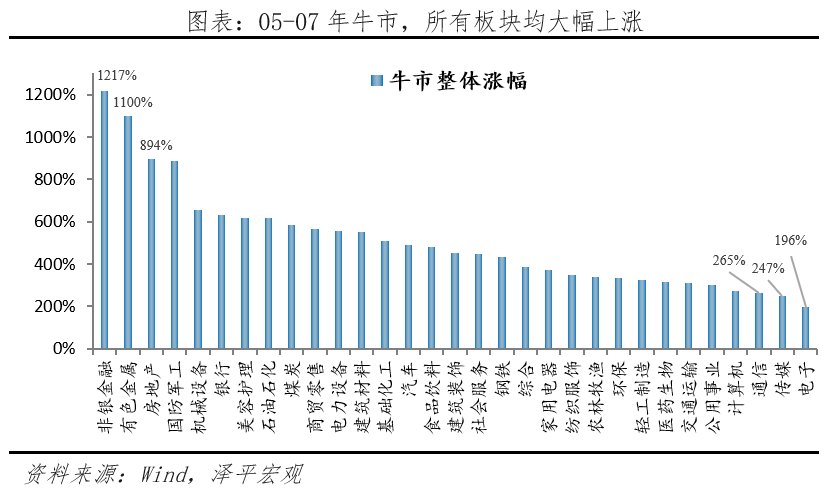

在2005年至2007年的牛市中,中国A股市场出现了显著的增长。上证综指从2005年6月的998点开始,一路上涨至2007年10月的6124点,涨幅达到了513.6%。这一轮牛市的起止时间大约是28个月,是A股历史上最波澜壮阔的牛市之一,所有板块整体涨幅在196%至1217%之间。

本轮牛市分为三阶段:

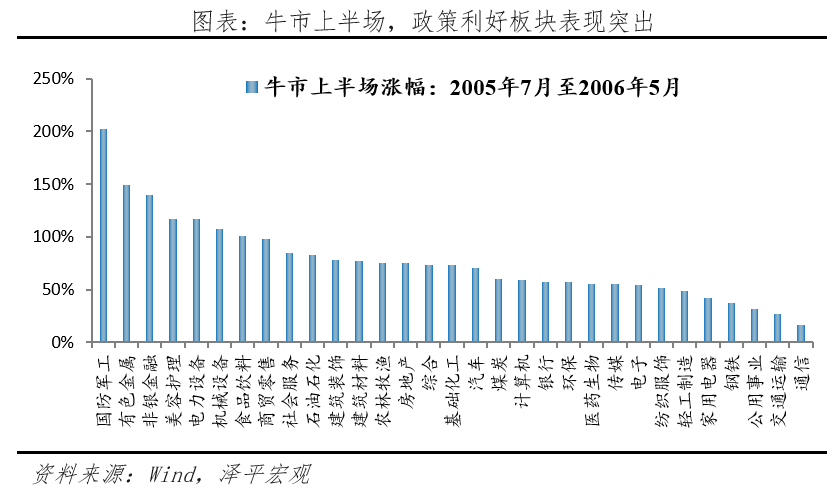

1)上半场超跌修复期:2005年7月至2006年5月,投资者信心恢复,资金开始流入股市。上半场各板块涨幅在16%至200%之间。前期跌幅较大、受益于政策利好及国际环境的国防军工板块、有色金属板块和非银金融板块表现突出。

国防军工板块表现涨幅在此阶段居首,达到202%。一方面,军工企业的股份制改造和资产重组进程提速,核心军工资产上市步伐加快,资产证券化率提升;另一方面,2006年4月,国务院审议通过了《国防科技工业“十一五”发展和改革意见》,明确了国防科技工业的发展方向和重点任务,包括确保高新武器装备科研生产任务的完成、全面增强自主创新能力等。

有色金属板块涨幅居第二,涨幅达到149%。彼时,有色金属的国际市场价格大幅上涨,多数品种创下历史高位,2005年,锌、铜、铝的价格分别上涨52%、40%和16%。国内有色金属板块乘牛市春风和全球价格上涨的快车,涨幅惊人。

非银金融板块作为“牛市旗手”,在此阶段涨幅位居第三,涨幅达到140%。市场交易活跃度提升,企业上市融资、并购重组业务增加,券商成为推动市场上涨的主要力量之一。

2)中场调整期:2006年6月至2006年7月,2个月震荡行情。板块涨跌幅在-19%至1%之间,跌幅较大的主要是上半场涨幅靠前的板块。非银金融板块调整幅度最大,达到-19%。

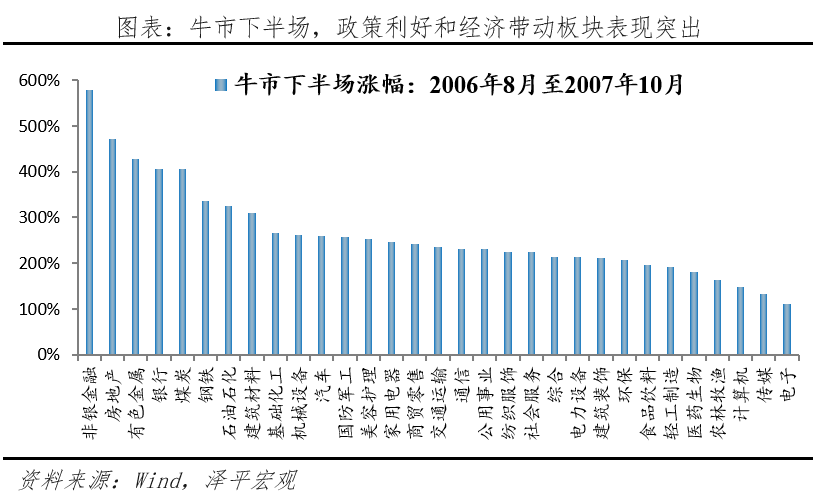

3)下半场业绩驱动上涨期:2006年8月至2007年10月,经济走向繁荣的顶点,上市公司业绩全面提升,A股迎来15个月的爆发期,下半场板块涨幅在100%至580%之间。所有板块涨幅均超100%,表现突出的有持续受益于政策红利和市场活跃的金融类行业,如券商、银行等;与经济增长密切相关的周期和资源类行业,如房地产、有色金属、煤炭、钢铁等。在此阶段,非银金融、房地产、有色金属、银行和煤炭涨幅位居前五,分别达到580%、471%、428%、407%和405%。

2.3 终结:政策收紧,经济放缓,国际金融危机冲击

本轮牛市的疯狂在2007年10月落下帷幕,上证综指快速下跌,直至2008年10月触及最低点1664,跌幅超70%。此轮A股牛市的终结是2008年国际金融危机冲击、经济增速放缓、政策紧缩、市场估值高企和解禁压力等多重因素共同作用的结果。

基本面上,2007年中国经济增速虽然保持了较高的增长,但增速已经放缓。2007年,中国GDP达到了14.2%的峰值,但在当年第二季度达到15%后开始逐季放缓;工业增加值在当年6月达到同比19.4%的峰值;同时,出口增长也在当年7月达到同比34.2%的峰值,仅当年年末,出口增速同比已放缓至21.6%。同时,物价水平上涨较快,CPI同比从2006年3月的0.8%一路飞涨至2008年3月的8.3%,这给宏观经济平稳运行带来了较大的压力。

政策面上,为了控制经济过热和资产泡沫,政府采取了一系列紧缩政策。2007年,央行多次提高存款准备金率和存贷款利率,以回收市场流动性,抑制投资过热。5月,财政部将印花税从1‰上调至3‰;7月,政治局会议提出把遏制经济增长由偏快转为过热作为宏观调控的首要任务,这标志着货币政策基调的正式收紧。此外,政府还加大了对房地产市场的调控力度,出台了一系列政策以遏制房价上涨。

市场心理和交易层面,过快的上涨带来获利离场需求。2007年,A股市场在经历两年多的大幅上涨后,市场估值普遍较高,平均市盈率达到了50倍以上,更是在2007年10月16日达到了惊人的71.44。投资者对于市场的乐观情绪逐渐转为谨慎,市场出现了获利回吐的压力。

国际因素也对A股牛市的终结产生了影响。2007年美国次贷危机开始显现,虽然当时对中国经济的直接影响有限,但对全球资本市场产生了较大的冲击,增加了市场的不确定性。

股权分置改革带来的非流通股解禁压力也是导致牛市终结的重要原因。随着改革的推进,大量非流通股开始流通,增加了市场供应,对股价形成了压力。

3 2014-2015年的改革牛和水牛

3.1 启动:经济下行,政策驱动,估值低位,杠杆资金和外资入市

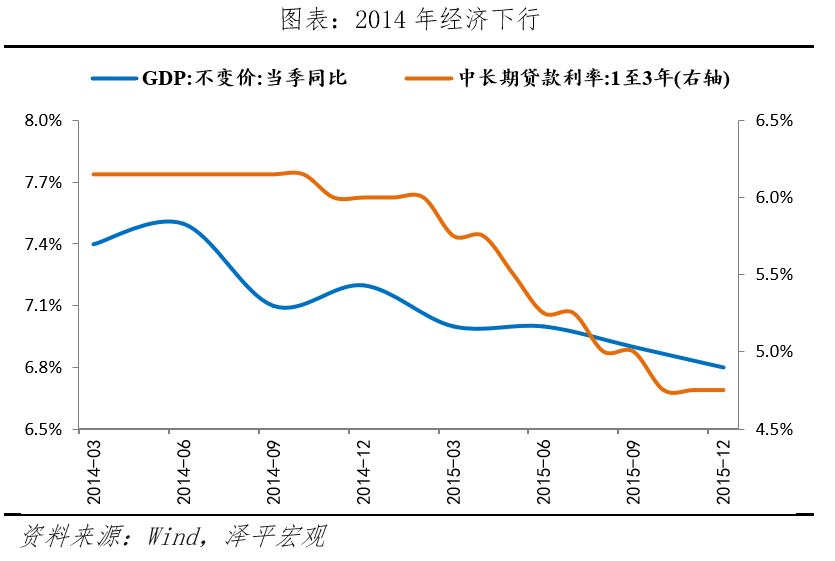

基本面:增速换挡,经济动能下降。2014年起,我国经济面临增速换挡期、结构调整阵痛期、前期政策消化期的三期叠加,内生增长动力下降,经济下行压力加大。金融危机后的刺激计划导致我国产能过剩问题加剧,供给侧结构性改革亟待推进。中国经济于2014年三季度进入下行周期,GDP增速由7.5%下跌至 6.9%,引发“破7”恐慌,三驾马车增速同步下行,CPI和PPI大幅下降,通缩压力增大。

政策面:宽货币、宽财政、棚改货币化开启全面宽松周期。

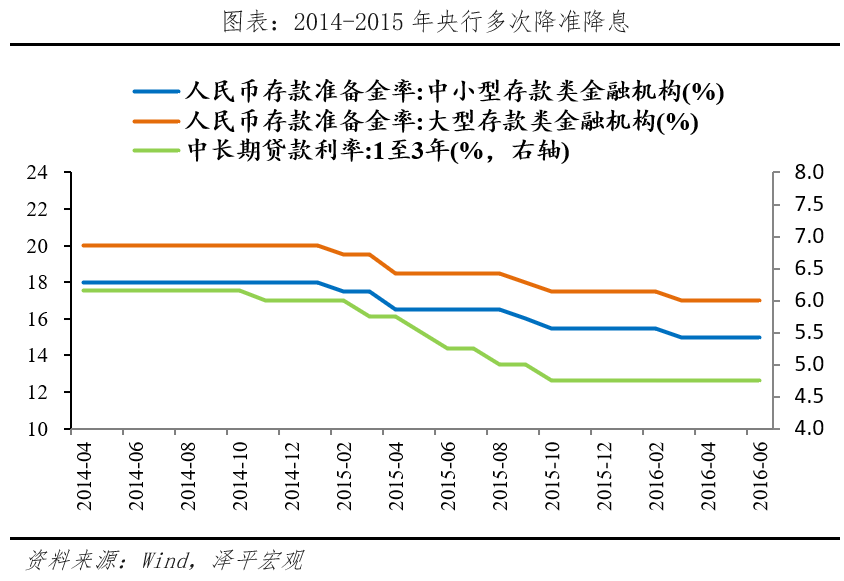

货币政策上多次降息降准,引入新工具。一是自2014年实施了6次降息,2次定向降准;2015年4次普遍降准和5次定向降准,1年期存、贷款基准利率分别调降1.5%、1.65%。二是央行自2014年起开始使用常备借贷便利(SLF)、中期借贷便利(MLF)和抵押补充贷款(PSL)等新型货币政策工具主动管理流动性。

财政政策上加大支出规模。一是财政赤字规模与以前年度结转资金规模扩大,2014-2016年中国财政赤字率由2.1%上升至3%,赤字规模破2万亿。二是万亿地方债务置换计划,提高流动性,改善银行系统资产质量。三是支持PPP公私合营项目,促进基建发展。

房地产方面,棚改货币化,限购放松。供给端调控土地规模结构,实施棚改货币化,放松房企境内发债。需求端降低首付、限购放松。供需宽松促进房地产投资,助力地产去库存、促消费。

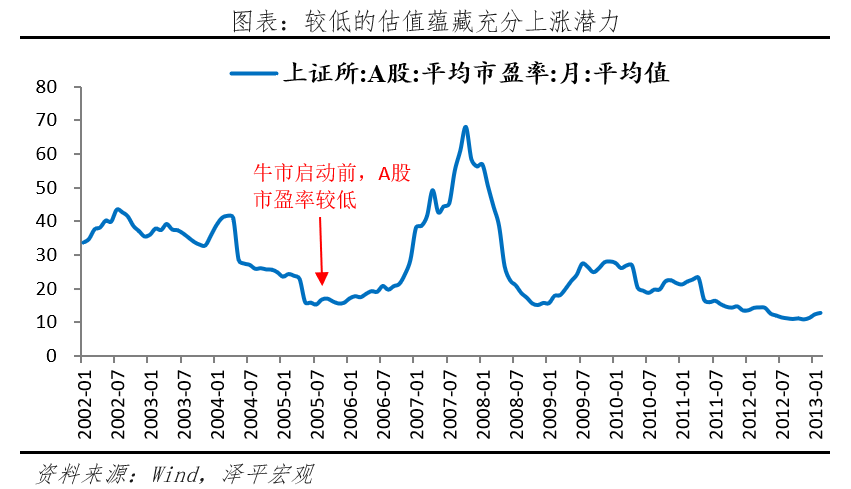

估值面:估值处于历史最低位,修复是主旋律。在经济增速换挡,内生增长动力下降的影响下,资本市场估值已走入历史低位,上证指数市盈率于2014年5月降至历史最低位8.91倍。

资金面:5月“新国九条”发布,11月央行开启降息以及沪港通开通,带动居民存款搬家、外资北上、杠杆资金涌入资本市场。2014年5月国务院发布《关于进一步促进资本市场健康发展的若干意见》(“新国九条”),提出要建立多层次资本市场,新华社连续发文唱多市场,11月央行开启降息以及沪港通开通,催化助长了行情火爆。资金来源主要有:一是存款搬家,彼时金融创新盛行,大量银行、信托资金绕道资管流向股市,信托资产、券商资管、理财市场规模在牛市期间合计扩张超16万亿元。二是外资,“沪港通”的开通为股市带来增量资金。三是杠杆资金,各种配资当道,我国融资余额由2014年6月的4000亿增至2015年6月的2.27万亿,融资融券标的扩充至900只,显示出股市的疯狂热度。

3.2演绎:涨幅大,从周期到成长,风格切换明显

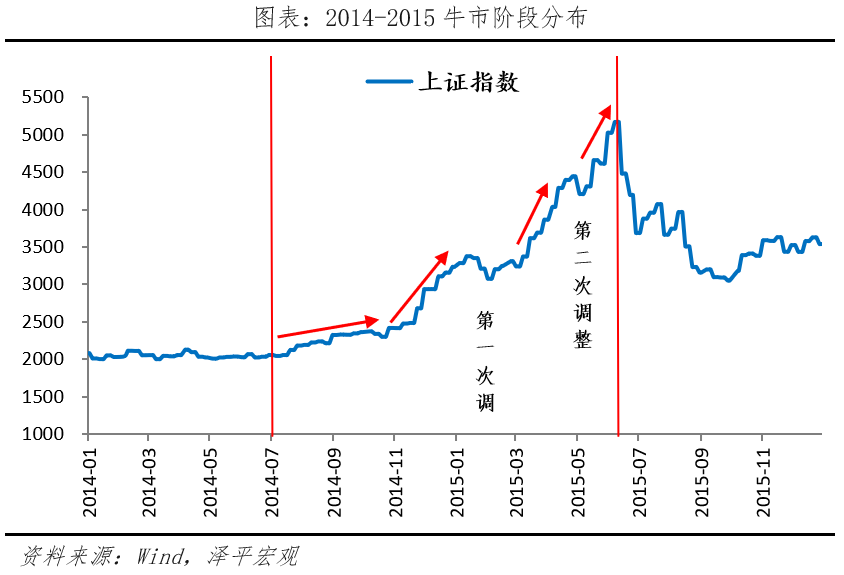

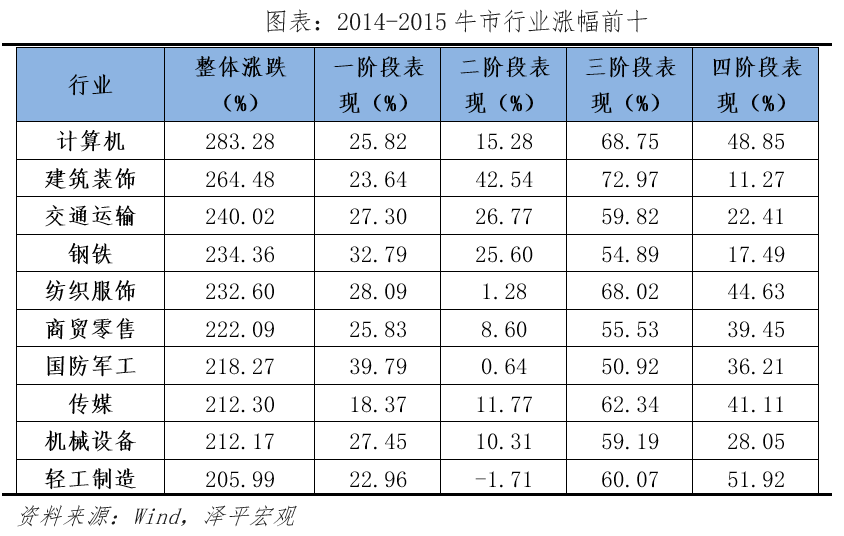

整体来看,本轮牛市起点为2014年7月22日,终点为2015年6月12日。期间上证指数由2075点升至5166点,涨幅高达148.96%,沪深300指数上涨146.28%,创业板指上涨198.38%,没有经历明显的回调消化期。行业涨幅前五为:计算机283.3%、建饰264.5%、交运240.0%、钢铁234.4%、纺织232.6%。

这一轮杠杆牛演绎分为四个阶段:

第一阶段(2014年7月至10月)市场预期博弈,缓步上涨。持续3个月,上证指数上涨10%,行业涨幅前五为:军工39.8%、钢铁32.8%、综合29.9%、煤炭28.9%、纺织28.1%。

第二阶段(2014年11月至2015年1月)11月央行降息彻底点燃热情,牛市共识形成,大幅抬升。上证指数上涨43%,行业涨幅前五为:非银93.7%,银行47.3%,建饰42.5%,交运26.7%,钢铁25.6%。

上半场两个阶段,周期风格占优。非银、钢铁、银行、军工等周期股领涨。大金融板块领涨源于流动性宽松、资本市场制度改革;地产政策发力、基础设施建设推进、军费支出增加等带来的相关板块利好,支撑起金融、地产、军工等板块估值。

第三阶段(2015年1月至3月)风格切换,成长接力。牛市于2015年1月下旬开始出现调整,源于融资余额增速放缓、北向资金流出、两融上升放缓、限售股解禁减持等原因带来资金短缺问题。同时市场风格切换,成长板块接力上涨。“互联网+”等概念帮助新兴产业的发展前景被市场广泛看好。上证指数上涨38.3%,行业涨幅前五为:建饰72.9%,计算机68.7%,纺织 68.0%,传媒62.3%,轻工60.1%。

第四阶段(2015年4月至6月)杠杆资金推动,最后冲刺。上证指数上涨16.32%,行业涨幅前五为:轻工51.9%、计算机48.9%、电子47.1%、综合47.1%、纺织44.6%。

3.3终结:缺乏基本面支撑,盈利无法消化估值,监管收紧去杠杆,资金踩踏流出

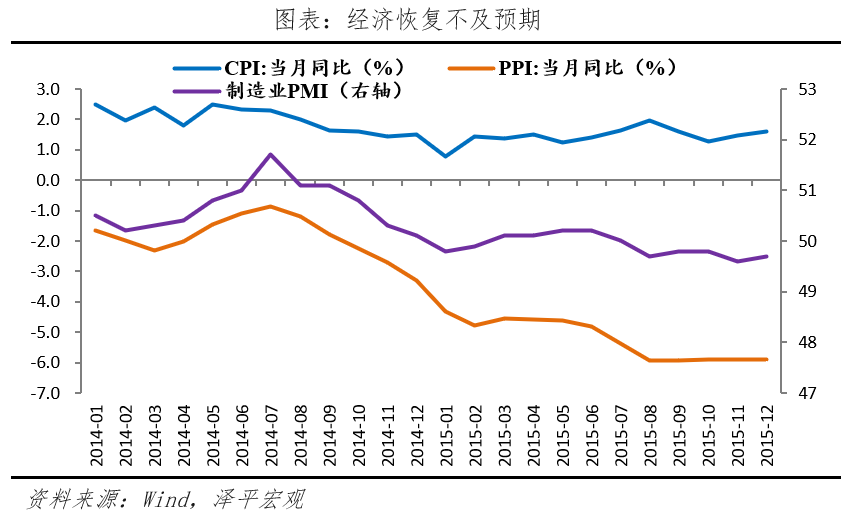

一是经济基本面并未改善反而走弱。整个2014年至2015年,经济基本面并未因牛市而改善,2014年7月至2015年6月,CPI同比由2.29%降至1.39%、PPI同比由-0.87%降至-4.81%、制造业PMI由51.7降至50.2。经济基本面的持续走弱使得股市预期逐渐乏力。

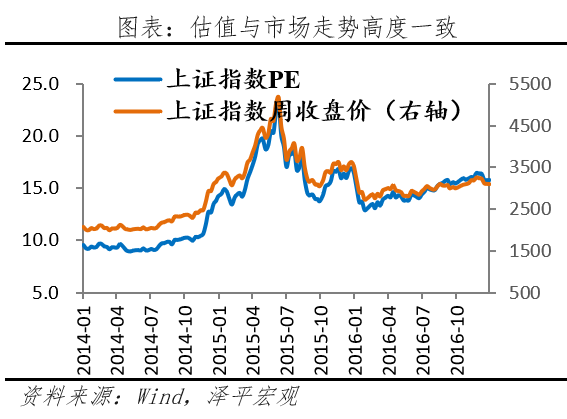

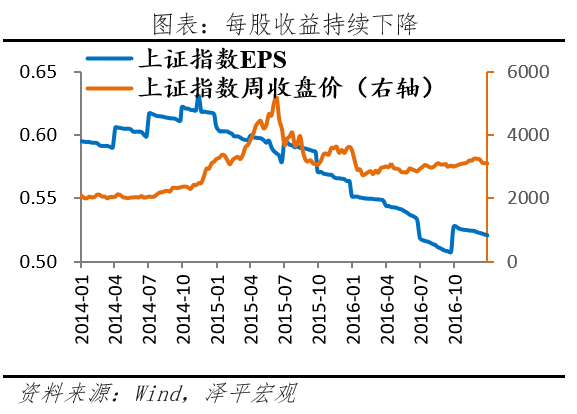

二是估值过高,盈利没有消化估值泡沫。本次牛市多源于杠杆工具和资本炒作。当市场预期变化时,股市高位没有实体经济表现支撑将不可持续。市场估值于15年6月抵达高点,市盈率为22.97倍,高于前后十年内平均水平(2004-2024年平均市盈率为18.14倍)。但每股收益并未跟随牛市上涨,14年小幅上升后由0.63高点持续下滑至2016年末的0.50。

三是源于监管发力去杠杆,市场恐慌,资金流出。2015年6月12日证监会召开新闻发布会表明“各证券公司不得通过网上证券交易接口为任何机构和个人开展场外配资活动、非法证券业务提供便利。”市场恐慌引起资本合力抛售,牛市戛然而止。

4 三轮大牛市复盘的七大发现

复盘三轮大牛市,我们有七大发现:

一是A股大牛市启动需要三大条件,政策转向、资金流入、估值低位,最初充满争议,伴随估值逐渐修复,投资者的热情被点燃后开启牛市。牛市总是在绝望中重生,争议中上涨,狂欢中崩盘。

二是A股牛市一般经历三个阶段,政策驱动-资金驱动-基本面驱动,牛市启动初期与经济基本面关联较小,但牛市的持续和演绎与经济基本面有关,若无基本面和企业盈利支撑,则终究会回吐涨幅。

三是A股政策市和散户为主的特征导致牛短熊长,大起大落,三轮大牛市平均总持续时长为17.35个月,相对较短,相比之下,A股熊市平均持续时长为27.12个月,美国20次牛市平均持续时长为43.68个月。

四是牛市上半场主要靠政策驱动、情绪驱动、资金驱动,平均时长6.3个月,平均涨幅59.41%,领涨板块为国防、金融、周期板块,普涨为主,快速上行。

五是牛市过程中会经历调整,这一阶段是方向的博弈、筹码的交换。调整的原因在于市场资金难以保持长期大流量流入,杠杆工具调整、政策变化、市场风格切换等。但市场调整也是对下半场的积淀,调整越充分,资金储备越足,下半场涨幅越好。

六是牛市下半场主要靠基本面和企业盈利驱动,随着经济的复苏和上市公司利润的反转,市场迎来戴维斯双击——估值提升和盈利增长同时发生,则投资者将纷纷涌入股市,追逐更高的收益,股市彻底疯狂。下半场伴随板块轮动,平均时长12.5个月,平均涨幅130.25%,领涨板块为计算机、消费等当时概念炒作火热、政策利好明晰的成长属性板块。

七是牛市的终结,一般源于估值过高、没有增量资金流入、政策转向、经济复苏证伪等,往往在最疯狂时熄火,踩踏式出逃。

5 2024年本轮牛市有何异同?走向何方?

5.1 启动:同样起步于经济低迷、政策转向、资金流入之时,但经济严峻性更值得重视

这一轮牛市因何而启动?我们认为是“信心牛”,在经济低迷背景下,由于政策大幅超预期,带来对中国资产和经济前景信心的大幅提振。

本轮行情与519和14-15年牛市异同:同样起步于经济低迷、政策转向、估值低位之时,但本轮经济形势之严峻、通缩时间之长、信心之低迷实为历史罕见,需要更大力度的逆周期政策发力。资金面,监管放宽机构资金准入,但有意控制不要造成疯牛,希望慢牛长牛。

基本面:经济下行、内需不足、信心不振、持续通缩。2024年三季度GDP同比增长4.6%。PPI连续20多个月负增长,CPI在零附近徘徊,面临通缩-债务循环陷阱;居民资产负债表衰退,预防式储蓄,流动性陷阱;地方政府承受着土地财政下滑和化债等重压,地方非税收入飙升,大量拖欠企业工程款,严重影响营商环境和企业信心;本轮牛市前,股市、房市持续近三年下滑,主要股指去除银行股等普遍跌幅一半以上,创业板指数跌幅超过一半,估值处于低位。经济形势严峻性较为罕见。

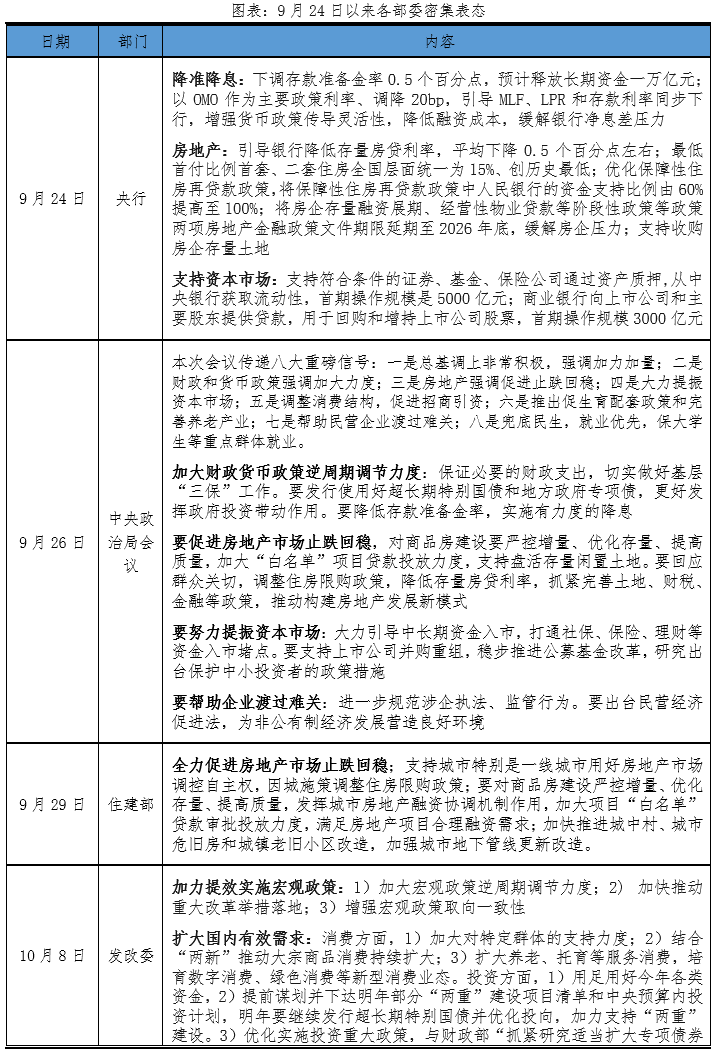

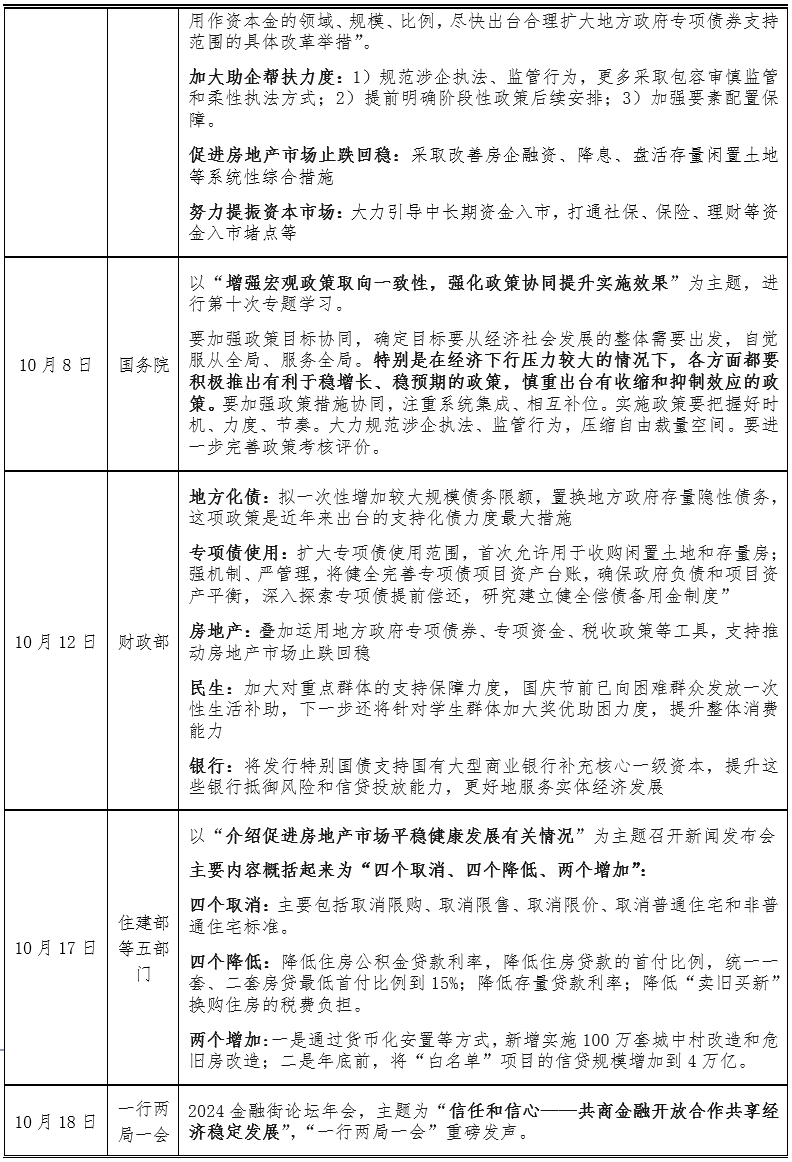

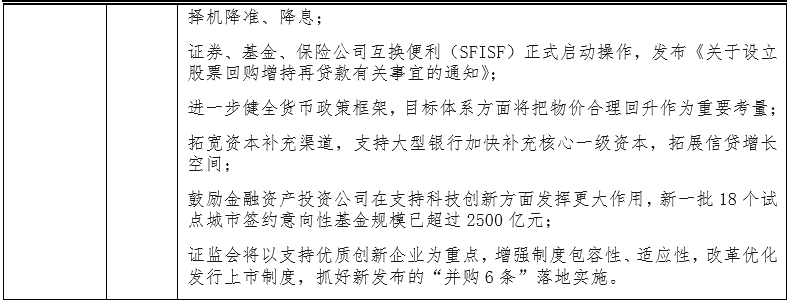

政策面:政策大逆转,激活股市情绪。9月24日央行推出降息降准、降低存量房贷利率和支持资本市场的“政策大礼包”。9月26日最高会议,非常规时间召开、言简意赅,力度空前,强调“正视困难”、“主动作为”,加大财政货币政策逆周期调节力度。政策大逆转点燃市场情绪,带动股市暴涨。

资金面:监管放宽机构资金准入,三大资金流入。本轮行情离不开三类资金的集中流入。一是央行的钱,降息、降准、互换便利工具、股票回购增持再贷款等政策向中国股市批量投放流动性,但有意控制不要造成疯牛,希望慢牛长牛。二是存款搬家,过去两年内居民倾向于修复资产负债表、消费欲望较低、积累大量储蓄,截至2024年9月底我国住户存款余额已达到149.71万亿元,A股市场大涨后集中入市。三是外资流入,9月18日,美联储降息50个基点,开启新一轮降息周期。外资也重新评估了中国股市的前景。9月24日-10月15日北向资金合计成交额为2.8万亿元。

估值面:全A市盈率在15倍左右,估值较低。在本轮牛市启动前,9月23日万得全A滚动市盈率为15.02倍,整体估值水平较低,存在上涨空间。

5.2 演绎:上半场普涨剧本相似,但回调期较早,估值仍低

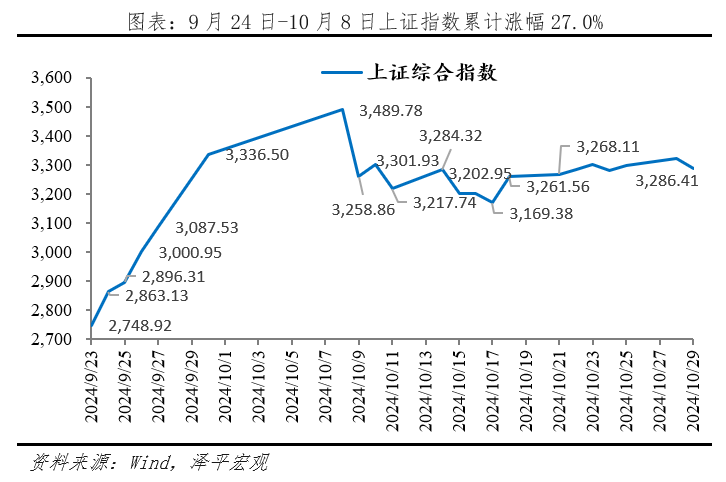

第一阶段(9月24日-10月8日):市场快速上行。9 月24日“一行一局一会”新闻发布会,推出总量、地产和资本市场政策组合包,拉开大规模经济刺激计划的序幕,本轮牛市也就此启动,9月23日-10月8日期间,上证指数累计涨幅27.0%,深证成指累计涨幅42.4%,创业板指累计涨幅66.6%;9月30日两市成交额突破2.6万亿元,刷新历史记录。

本轮牛市初始,各板块均快速上涨,其中信息技术、消费、医疗行业累计涨幅最高。信息技术、医疗保健、日常消费、房地产、工业、金融、材料、可选消费、能源、电信服务和公用事业这11大行业,9月24日-10月8日期间累计最高涨幅分别为47.9%、40.2%、36.6%、35.0%、34.6%、32.0%、31.4%、28.4%、17.5%、14.2%和13.5%。其中,日常消费、金融率先领涨,随后过渡到信息技术、医疗保健、房地产、工业等板块。

第二阶段(10月9日至今):随后股市进入回调震荡期,10月9日-10月25日沪指在3169.38-3302.80之间震荡。

尽管经历了一轮上涨,但目前中国市场估值仍位于历史低位区间。截至2024年10月27日,Wind全A滚动市盈率为18.39倍,仍市场估值仍处历史低位,主因市场对本轮经济修复的程度和对政策的力度仍有分歧。

5.3本轮牛市向何处去:从政策驱动到资金驱动,基本面能否成为新的支撑?

本轮牛市后续如何发展?当前已经从政策驱动过渡到资金驱动,后续走向取决于基本面,需要看后续政策推出的时间、力度是否能带动经济基本面的向好:

情景1:刺激政策持续发力,解决民营信心的深层次机制问题,经济持续复苏,信心大振,全球资金流入人民币资产,从资金驱动成功过渡到基本面驱动,成功开启长牛慢牛

当前财政部的增量财政政策虽因需要走法定程序而并未公布具体规模,但在政策方向与力度上也让市场看到了政策部门的诚意,“宣示效应”明显。

若后续政策支持力度足够、持续发力,解决民营信心等深层次机制问题,持续提振市场信心,成功促使房地产止跌回稳,则经济基本面的向好将成为股市繁荣的新驱动力,并将吸引更多外资流入中国,房市企稳、股市繁荣激发的财富效应将进一步减少悲观就业和收入预期、提振内需,形成正向循环,带动经济持续复苏、企业盈利增强、市场信心进一步修复,将支撑牛市进入第三阶段,股市持续繁荣,财富效应加剧。

情景2:刺激政策虎头蛇尾,经济复苏乏力,将消灭一批中产,公共政策的公信力将受到很大影响,未来再度提振经济的难度将更大

若政策虎头蛇尾,未能根本性推动基本面的改善,将雪上加霜。如果后续政策不及预期或执行不到位,企业和居民信心将受到二次打击,本轮牛市就此中止,财富效应缩水将打击国内消费、投资乃至生产,国内经济将加速下行,螺旋式通缩加剧,失业加剧,可能引发房地产再度下跌。且公共政策的公信力会受到损害,未来要稳定市场将需要耗费更多的政策资源,无论在短期还是长期对中国经济都是沉重的打击。

期待刺激政策持续发力,解决民营信心的深层次机制问题,把发展放在首要任务,股市长牛慢牛,房地产止跌回稳,经济触底复苏,全球资金流入人民币资产,则将一扫阴霾,士气大振。

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

A股三次大牛市:启动、上涨与终结(泽平宏观2024年11月08日文章)

任泽平:繁荣股市是好办法(泽平宏观2024年10月05日文章)

房地产这次能救起来吗?(泽平宏观2024年10月30日文章)

中国经济的春天要来了吗?(泽平宏观2024年11月06日文章)

如何搞好A股?(泽平宏观2024年10月06日文章)

全球股市“黑色星期一”:原因、影响及展望(泽平宏观2024年08月06日文章)

什么是房地产新模式?(泽平宏观2024年08月07日文章)

大国金融战从未停止,相信我们会胜出(泽平宏观2024年10月07日文章)

全力拼经济——9月经济数据解读(泽平宏观2024年10月29日文章)

大国人口:少子老龄化时代的新挑战与新机遇(泽平宏观2024年08月09日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股