文:任泽平团队1全球股市遭遇“黑色星期一”8月5日受避险情绪影响,全球股市遭遇“黑色星期一”,主要股指受重挫,大类资产出现大幅下跌。这场风暴始于市场对美国经济衰退的担忧,叠加日央行加息提高资本套利成本,降低风险偏好,引发全球避险情绪升温和资...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

文:任泽平团队

1全球股市遭遇“黑色星期一”

8月5日受避险情绪影响,全球股市遭遇“黑色星期一”,主要股指受重挫,大类资产出现大幅下跌。这场风暴始于市场对美国经济衰退的担忧,叠加日央行加息提高资本套利成本,降低风险偏好,引发全球避险情绪升温和资产价格巨震。

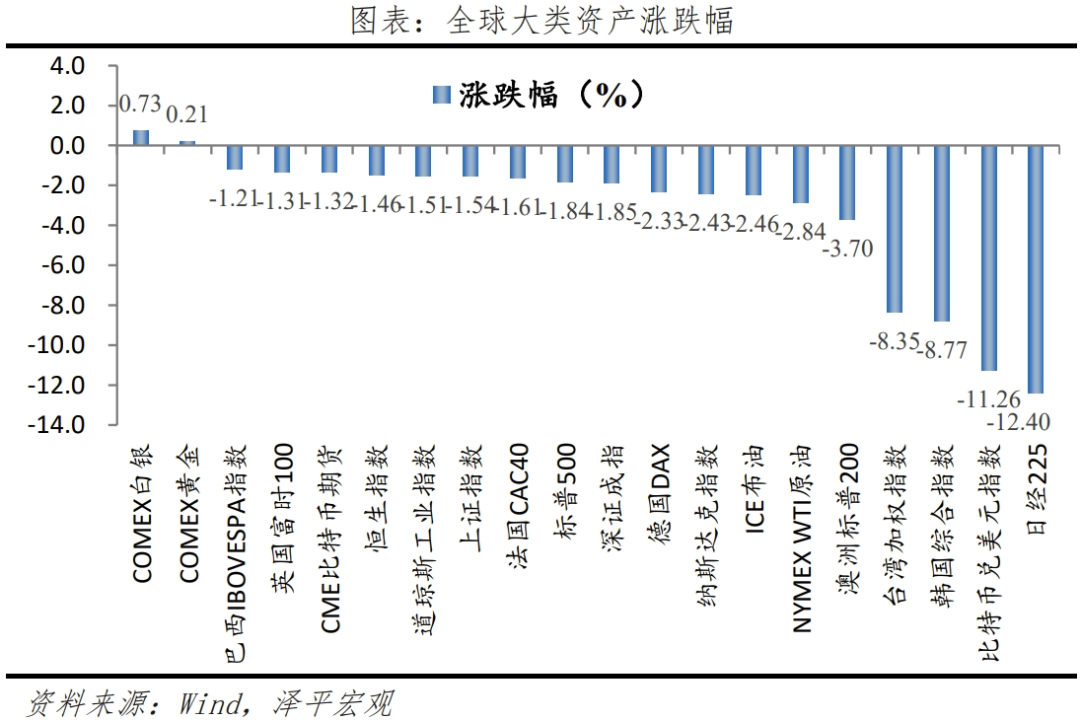

日韩股市领跌全球。8月5日,日经225股指收盘暴跌12.4%,较7月11日高点下跌26.56%,盘中两次熔断,已跌回2023年年末水平。日经225单日下跌11270.65点,超越1987年10月“黑色星期一”,创下史上最大下跌点数。韩国综合指数跌幅8.77%,盘中最大跌幅约10%,临近触及熔断机制。其余各国主要股指均不同程度下跌。

全球资产陷入典型“衰退交易”,风险资产下跌,安全资产上涨。除了以股市为代表的风险资产下跌,比特币下跌11.26%,跌破5万美元/枚。而具有避险属性的黄金和白银分别上涨0.21%和0.73%,美国国债收益率下行,美国国债10年期收益率降至3.77%,为2023年7月以来最低水平。代表市场恐慌程度的VIX指数跳涨至2023年10月以来新高水平。

2美国非农就业骤降,引发市场恐慌

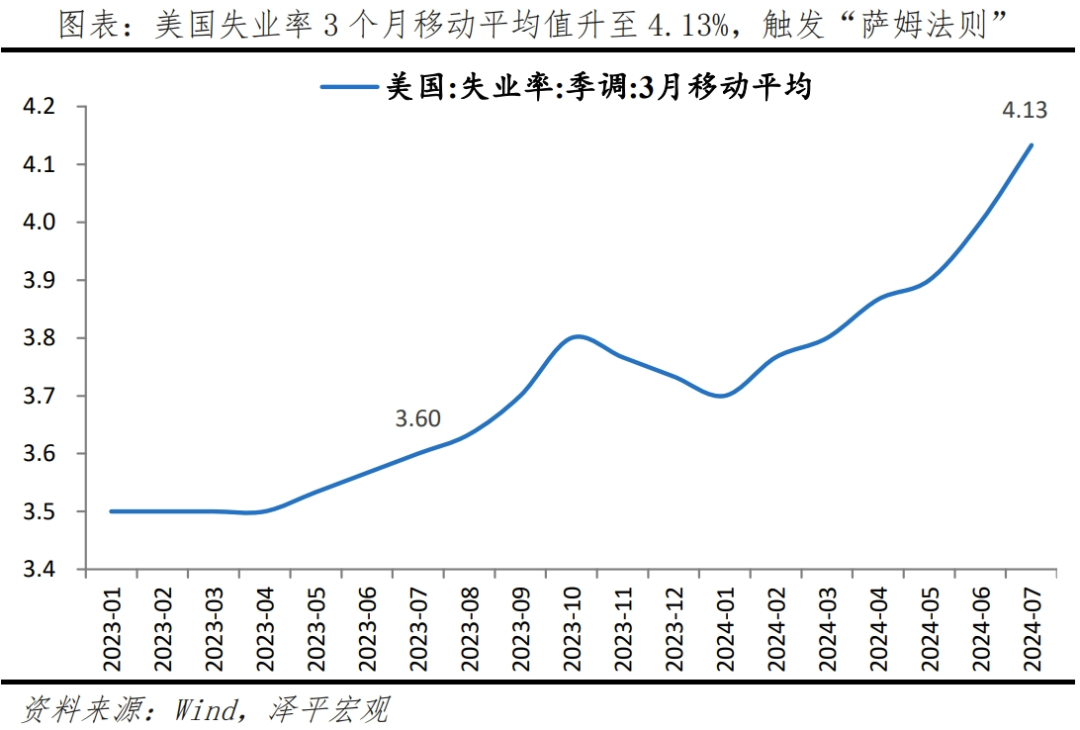

美国就业数据低于预期,引发市场衰退担忧。7月新增非农就业人数录得11.4万人,预期18.5万人,6月下修至17.9万人。其中,服务业和政府部门分别较上月下滑5.3和2.6万人,为此次新增非农就业的主要拖累。失业率录得4.3%,预期4.1%,一定程度上受飓风天气影响。

但非农数据骤降、失业率触发“萨姆法则”,引发市场陷入“美国衰退”恐慌。“萨姆法则”即3个月失业率移动平均值(4.13%),减去过去12个月失业率最低点(3.6%),所得数值超过0.5%时(7月为0.53%),意味着经济体正经历衰退阶段。

尽管美国就业降温、失业率上升,但美国经济基本面仍有一定韧性,不宜轻言美国“落入衰退”。二季度GDP环比折年增长2.8%,高于预期,消费和投资需求贡献较强。居民收支和消费仍稳。6月美国个人可支配收入与消费支出同比增速与5月基本持平。个人消费环比增2.3%,对GDP贡献1.6个百分点,核心商品消费环比增2.4%,核心服务消费增2.2%。私人投资环比增3.6%,拖累GDP 0.6个百分点,非住宅投资(5.2%)好于住宅投资(-1.4%)。其中,设备投资11.6%,建筑投资-3.4%,与高利率抑制需求有关。居民和企业资产负债表仍然稳健,难以判断很快会硬着陆。

3 日央行加息,引爆日本股市,抬高全球资本套利成本

7月31日,日央行举行货币政策会议,确定加息、缩减国债购买规模。日央行宣布无担保隔夜利率由0-0.1%上升至0.25%,为3月结束负利率以来的首次加息;决定减少购债约一半,由当前的5.7万亿日元缩减至2026年一季度的2.9万亿日元。

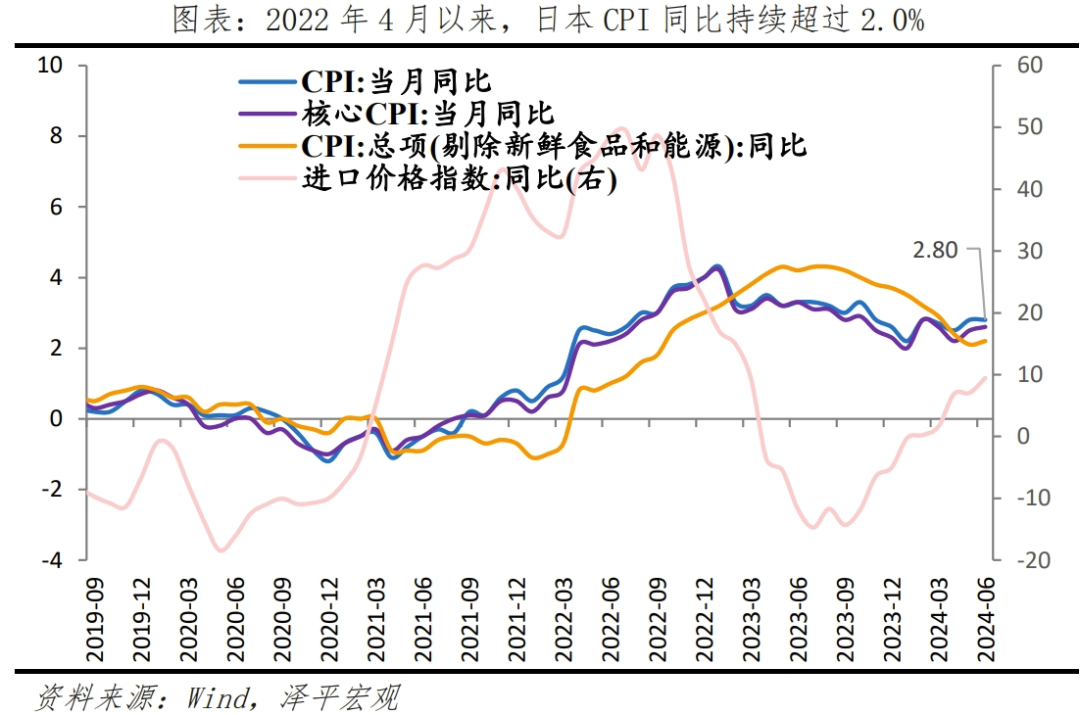

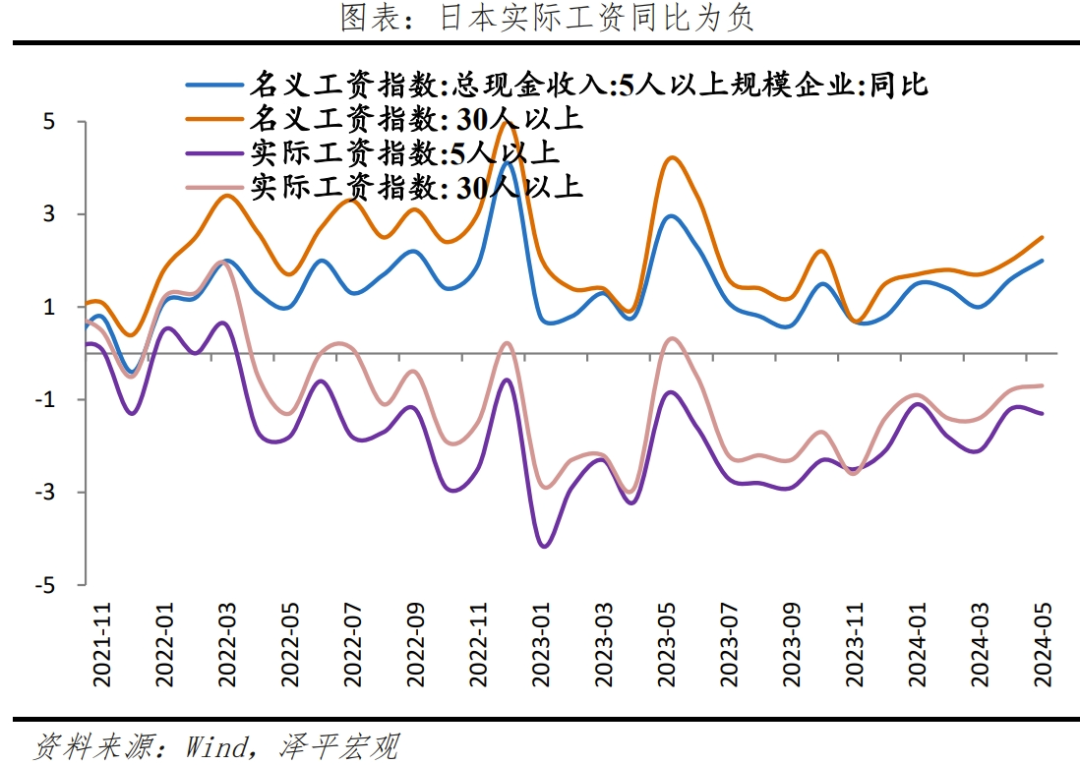

加息的主要原因在经济活动基本符合预期下抗通胀,降低日元贬值加剧的输入型通胀。2022年4月以来,日本CPI同比持续超过2.0%,6月日本CPI同比为2.8%,与上月相同;日本薪资大幅提升,但通胀侵蚀购买力,2022年月以来实际工资同比持续为负,5月日本5人以上规模企业的名义总现金收入同比为2.0%,较上月增加0.4个百分点,实际同比为-1.3%,较上月下降0.1个百分点。日元贬值,加剧输入型通胀,美元兑日元由2023年12月的144.0上升到158.3,同期日本进口价格指数由161.7升到172.3。

日央行加息对内引爆日本股市下跌,对外引发全球套息交易逆转。对日本国内而言,受加息影响,日元升值,金融条件收紧,引发股市估值下跌。但更重要的影响在于对全球流动性,长期以来日元是全球套利货币,其原理为将低利率日元兑换为美元等较高利率货币,投资美元资产,以获取中间的利差收益。日央行加息后,抬高全球套利成本,套息交易逆转,卖美元资产,偿还日元,在日元升值背景下易引发流动性危机。

4 影响及展望

当前全球大跌主要受市场情绪和美国经济数据转差影响。全球股市遭遇“黑色星期一”,始于市场对美国经济衰退的担忧,叠加日央行加息提高资本套利成本、降低风险偏好,引发全球避险情绪升温,恐慌情绪有所放大。虽然美国就业数据不佳,但经济基本面仍有韧性,居民和企业资产负债表和现金流仍然稳健,不宜轻易判断美国经济硬着陆。

美国利率处在高位,谨防极端情况引发流动性危机。复盘过往每轮美联储加息,均引发全球流动性危机,如80年代拉美债务危机、98年亚洲金融危机、01年和07年刺破本国资产泡沫,18年土耳其货币危机等。本轮美联储自2022年3月开启加息,至今已经持续了29个月,联邦基金利率的目标区间高达5.25%—5.50%,全球美元回流,新兴经济体承压,叠加日元升值,极易引发“流动性危机-资产抛售-资产价格下跌”的交易踩踏。

美联储降息预期升温,时间临近。7月美联储议息会议释放降息信号,市场普遍预计9月开启降息,降幅取决于美国通胀和就业情况。当前全球流动性处于短缺状态,预计各央行会优先启用货币互换等工具,平抑流行性波动。若及时出手稳定市场,可阻断流动性短缺的传导链条。伴随全球金融条件放松,全球资本从美国流向价值洼地,有望带来人民币汇率提升,为国内稳增长提供宝贵时间窗口。

打铁还得自身硬,国内降息窗口打开,加大稳增长、扩内需力度。之前因为美元坚挺、中美利差较大以及人民币汇率贬值压力,国内一直对降息降准偏谨慎,随着美国经济数据转差,降息预期升温,国内降息窗口随之打开。同时,如果来自美国、日本、欧洲的需求减弱,亟需扩大内需,首选财政扩张支持新基建和地产松绑支持刚需。需要留意,上半年以消费和投资为代表的内需低迷,主要靠出口带动的外需,随着美欧经济转差,外需面临较大挑战,扩大内需的必要性上升。

添加助理领取专属研报

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

A股三次大牛市:启动、上涨与终结(泽平宏观2024年11月08日文章)

任泽平:繁荣股市是好办法(泽平宏观2024年10月05日文章)

房地产这次能救起来吗?(泽平宏观2024年10月30日文章)

中国经济的春天要来了吗?(泽平宏观2024年11月06日文章)

如何搞好A股?(泽平宏观2024年10月06日文章)

全球股市“黑色星期一”:原因、影响及展望(泽平宏观2024年08月06日文章)

什么是房地产新模式?(泽平宏观2024年08月07日文章)

大国金融战从未停止,相信我们会胜出(泽平宏观2024年10月07日文章)

全力拼经济——9月经济数据解读(泽平宏观2024年10月29日文章)

大国人口:少子老龄化时代的新挑战与新机遇(泽平宏观2024年08月09日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股