这是长线投资社群的第602篇原创文章长线投资社群宗旨:为长线投资者提供一个免费交流和互动的平台,一切以成长价值为核心。很多人做了一辈子股票都没搞清楚股价为什么涨跌。为了帮助更多人认识价值投资,交流分享还是非常必要的。长线投资社群愿景:建设一...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

这是长线投资社群的第602篇原创文章

长线投资社群宗旨:为长线投资者提供一个免费交流和互动的平台,一切以成长价值为核心。很多人做了一辈子股票都没搞清楚股价为什么涨跌。为了帮助更多人认识价值投资,交流分享还是非常必要的。

长线投资社群愿景:建设一个真正志同道合、不掺杂任何商业目的、纯粹为兴趣爱好而来的长线投资朋友圈。投资理念:长线投资从拒绝平庸开始,坚持与净利润持续增长的优秀企业为伴,赚企业成长的钱。价值观:健康生活、快乐投资、交流分享、感恩互助!

《睡在我上铺的兄弟》

演奏/演唱:蒹葭乐团 在水一方

投资

观点

活动

指数

@天山龙江:

(1)成功如果有捷径,那就是终身学习。投资知识学习,每天进步一点点,日积月累将形成大跨越。

●在踏实的认清现实的年份

看到梁宏的这个帖子,我就想说“时代抛弃你,可能连再见都不会说”,在这个瞬息万变的社会,唯有保持好奇心,以开放的心态,持续的学习,让自己的认知不断的更新迭代,才可能不被淘汰。

(2) 7月3日

荒原投资创始人、总经理和投资总监,原申银万国证券研究所任首席策略分析师凌鹏所著的《周期、估值与人性》,复盘A股近20年行情2005-2022年,值得一看。

2005-2009年:A股崇尚周期轮动和投资时钟,得宏观者得天下,行业研究员在推荐行业和股票的时候,都得先问问宏观分析师的看法。

2010年:是个风格转换的年份,消费股作为主角开始登上历史舞台,而率先在当年完成底仓调换的机构会在未来三年称雄。

2013-2015年:把小盘股和成长股的风格发挥到极致,投资逻辑和2005—2007年的牛市截然相反,强调轻资产和互联网思维。

2016年:年初“熔断”后,市场又开始了新一轮的资产崇拜,核心资产从2016年3月至10月的混沌中杀出,在 2017年4月形成趋势,经过2018年的调整,在2019年成就斜率更陡的加速上升。

整体而言,2005-2022年这17年,A股共经历了三个阶段:分别是2005-2009年的“周期为王”、2010-2015年的“成长致胜”、2016-2022年的“茅宁共舞”。

而最近的3年,见证了核心资产的崩塌,众茅的灰飞烟灭,很多50-80%下跌,财富缩水严重。见证了长电、神华、移动等新一波高股息分红股新王的强势崛起。大A就这样,专治不服,各种风格轮动,各领风骚3-5年,你以为某种风格会永恒时,也许在悄然切换,踩对财富暴涨,踩错财富缩水。

不变的是周期、估值、人性!

(3) 7月4日

最近,以银行、电力为代表的价值股涨疯了,而以医疗、消费为代表的成长股则跌惨了,很多人都怀疑价值投资是否还依然有效?

我简单看了一下最近创历史新高的中国银行,看看我们之前经常在群里提的一些规律是否依然有效?

看日K线,中国银行近期涨的确实好,很多人遗憾怎么没有及时上车?但如果我们看月K线,发现中国银行横盘了很多年,基本上从2017年7月2022年11月,五年半的时间,股价都在一个水平位上运动。

计算了2015年到2023年的净利润,累计增长35.77%,8年净利润复合增长率3.8%。按后复权算,2015年收盘价5.49元,2023年收盘价7.01元,8年股价累计上涨27.68%,如果是算到现在股价累计上涨42.80%,股价涨幅和净利润的增幅实际上差不多。

再看这八年的估值变化,最低4.4倍,最高6.8倍,基本上都是在五六倍波动,实际上,现在的静态市盈率和八年前分红派现时的静态市盈率相当,所以,拉长周期看,这些年估值并没有太大的变化。

看到另外一个数据:中国银行上市以来累计分红17次,累计分红金额为8021.72亿元,这还不包括2023年年报计划进行的现金分红(应该会超过700亿),我看了一眼中国银行目前的市值是13953.98亿。14000亿市值的公司,这些年累计现金分红接近8700多亿,如果公司经营是永续的,按这样的分红下去,早晚公司的分红总额就会超过市值,这可能就是价值投资最原始的体现吧,光靠公司的分红金额就能把公司买下来。最近市场在跌,我就在想,假定一个公司,净利润1亿,市值10亿,每年分红1亿,市值就要减去1亿,如果连续分9年,市值就会变成1亿,1亿净利润的公司,人家会1亿卖给你吗?肯定不会,如果市场还是愿意给10倍,那自然公司还是值10亿,所以说如果你买的公司估值足够的低,分红足够的好,通过源源不断的现金分红就能够收回你的成本,你还害怕市值下跌吗?

群友交流:

@巍:点出了投资稳定红利股的真相。我的策略就是,守住“金母鸡”,用每年的分红再投新的金母鸡,老金母鸡和新金母鸡哪个回报率高就投哪个?以回报率为价值准绳。

@天山龙江:简直和伯克希尔的投资策略如出一辙。

@巍:我就是在抄巴芒的“作业”,这两位智者用大几十年的时间证明了这是条康庄大道。有了这条道路,其他“歪门邪道”就不走了。

@均昌:大道甚夷,而民好径。

(4) 7月5日

伟大公司要持续伟大30年

今年是我到嘉兴创业的十年。大家试想一下,如果你十年前投了一家企业100万,到现在,你当初投的100万的本金都以现金分红的形式收回来了,而且你在公司的股份没有变,而且公司经过十年的经营越来越好,未来分红还会持续甚至越来越多,不管这家公司未来能不能上市,你都会觉得这是一笔很不错的投资。如果这家公司能上市,你还能享受足够高的估值溢价。

再来试想一家已上市的公司,公司去年赚20亿,分红率接近100%,目前市值400亿,股息率大概是5%。如果这家公司的产品有很高的美誉度,有强大的品牌,未来很多年净利润可能都不会低于20亿,分红率也能够保持。因为分红后市值是要被减去的,如果连续分红十年,市值会变成200亿;如果连续分红20年,分红总金额将等于市值,如果简单的减去的话,市值将变成零。年赚20亿的公司市值变成零,这可能吗?如果十年后甚至20年后,公司还和以前一样好,那市值可能还是200亿甚至400亿。说到这里想起巴菲特的一句话:伟大公司要持续伟大30年。看一家公司正确的思维方式是,长期来看,这家公司是否能越来越赚钱。我买可口可乐的时候,不觉得它10年或50年后就奄奄一息了。可能会发生意外,但是我觉得概率几乎是零。我们特别想买入我们愿意永远持有的公司。我们希望自己买入的公司,现在看好,五年后一样看好。

(5) 7月5日

指数跌回十年前,惨烈!!!

中证医疗指数(399989)今天最低5668,已回到2014年水平,创近10年新低;自2021年最高点(19992)以来,中证医疗指数最大跌幅接近70%;目前已经有2只ETF的单位净值低于3毛,出现了2毛多的指数基金,都是与医药、医疗相关;净值低于0.35的11只ETF、有8只与医药、医疗生物相关。

2021年,医疗行业指数-14.7%

2022年,医疗行业指数-25.1%

2023年,医疗行业指数-24.2%

2024年以来,医疗行业指数-27.9%

看到如此惨烈的跌幅,想起闲来老师今天在新发的文章《闲来札记:亏钱的主要原因、向巴菲特学什么、不变的“道”》中的感叹:“难道中国人以后不消费、不看病、不养生了吗?难道其中就没有优秀成长企业了吗?”

群友交流:

@红广:除了少数优秀的消费和医疗企业可以跨越周期实现近乎永续增长,但这个行业起码是永续增长,为了健康的支付可以说是最刚性的。看美、日等国家医疗行业的增速都是大于GDP增速的,出现我国这样的情况也的确是非常的罕见!

@攻城狮:我跟一些老同志吃饭时聊天出奇一致认为一条路径:刺激经济→印钱→通胀→货币贬值→政府债务缩水。这条路一定会贯彻刺激下去,直到通胀和经济回升。

@熙:老美就是这么玩的。

@Mark:股市这个问题就是中国足球,13亿人找不到踢球的11个人?和人种,经济都无关。我们这今年上半年外贸很火爆。中国这么大,有一些时间,有一些行业还是不错的,有一些公司也不错。原因很复杂,但是我们经济好的时候股市也好吗?看清本质,答案就清楚了。A股这种赚钱办法没有任何成就感,早上把别人割肉的筹码拿过来,下午赚钱了,其实就是割韭菜,最后是某些人悲惨的结果。投资的外盘一直新高,都是可以长期不动,这样共赢的概率高,于国于民都是好事。这么多人都天天去割韭菜,不干工作或者事业,国家怎么发展?

@梦想家谭:成就感这个词用得好,在这个市场十几年盈利的老股民也不敢在亲戚朋友面前“显摆”。

@攻城狮:资金和信心说了算。股市也是搞臭了,年轻人一提股市就是诈骗。

@无声:度过阵痛期吧,问题公司出清后,整个市场的生态会慢慢发生根本性变化。

(6) 7月6日

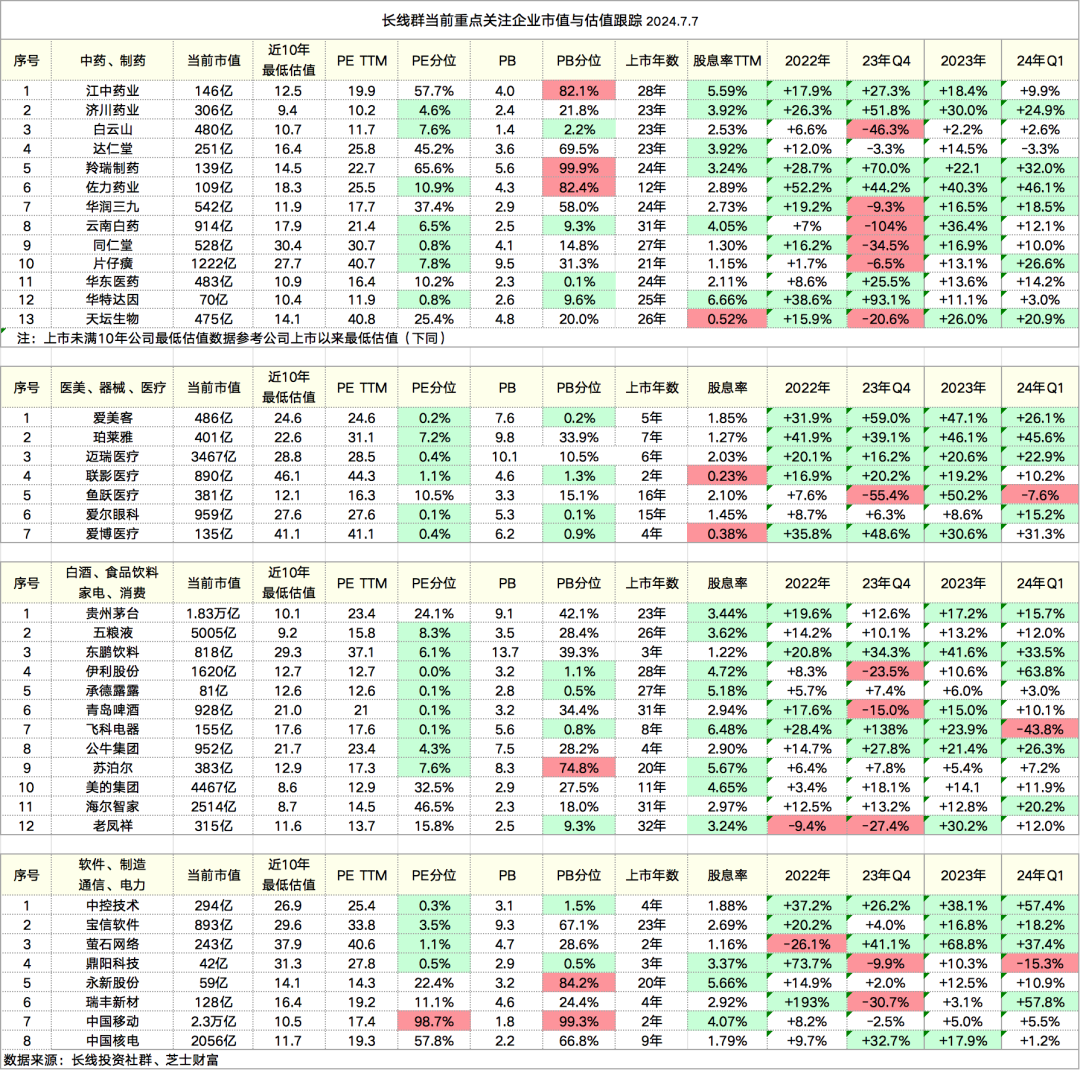

本周市场虽然弱势,但我们关注的一些中药企业总体表现还是比较强势的,毕竟好多中药企业的股息率都在4%以上。羚锐制药本周上涨1.53%,股价已经在24元左右横盘近三个月了;佐力药业本周上涨了3.04%,股价在15元的位置已经横盘了两个月,这两家公司业绩增速最快,今年至今的涨幅还在50%以上。静态市盈率低至十倍的济川药业本周上涨了4.54%。看我列的这个估值图,我觉得很多优质公司的估值都很便宜了,对未来我并不悲观。

从长期投资的确定性、稳定性,还有成长性上来讲,未来我最看好中药、血制品、具有全球竞争力的医疗器械、品牌消费品这几个方向。血制品我目前主要是关注天坛生物和博雅生物这两家企业,前者血制品行业老大,后者被华润收购后想象空间最大,博雅生物本周上涨了6.67%。

(7) 7月7日

投资是认知的变现。

正确认知形成重要的途径就是向那些有结果的人学习。

1)日斗投资过去几年年复合收益率26%,而同期指数却跌了百分之十几。日斗投资特别厌恶风险,在安全的前提下再去获得收益。它选股五大标准:“两高一低可持续+有梦想”。高现金流、高分红、低估值、业务长期可持续、有梦想。

低估值,便宜是硬道理,成长是真功夫。贱取如珍珠,贵卖如粪土。不要追高,不要越贵越买,不要把钱不当钱,我们公司所有的买入都很便宜。

“会买的是徒弟,会卖的是师傅”实际上是投机思维。买入定输赢,买入的条件一定要苛刻。严苛的买入标准,在买入时就能立于不败之地。

很多人见面就问赛道、风口,但很少有人问这家公司到底值多少钱,所以这个行业挺悲催的,因为很少有人真正愿意做价值投资。

A股是价值投资的乐土,别人的砒霜就是我们的蜜糖,因为很少有人愿意做价值投资,反而会把一些好股票打到特别低的价格,反而给了我们很好的机会。

在股票跌得很便宜的时候要用发现“美”的眼睛去挖掘机会。过去我们经常在股市很低迷的时候去外面调研,踏雪寻梅。在行业不好时,遍地黄金等着人去捡,但很多人不愿意弯下腰。如果你愿意弯下腰,愿意用一种很认真很客观很理性的态度去寻找,我相信在目前中国股市里能找到很多的机会,所以我们永远不悲观,我们认为跌下来就是好的时候。

2)看到王文总在《价值投资的新纪元》中举了这么一个例子:举例说明价值投资,比如兖KNY,买入时市值200亿,过去几年一共分红500亿,无论股价怎样变化,你都能赚大钱,因为分红早就把本金加倍赚回来了。特看了一下兖矿能源:2020年至今现金分红504.31亿元。2019年~2023年,兖矿能源总共净利润829.63亿元,分红率60.79%。目前的市值2019亿。我们看到:仅仅四年的时间,不但靠分红把本金加倍赚回来了,而且公司的股权价值还提升了十倍。

这几年,虽然A股被很多人唾弃,但是仍然还是有人找到了像兖矿能源这样的投资机会,真是不得不佩服啊。

==========================================

价值选股,趋势选时,估值定仓,波动降本

*以上分析代表个人观点,不构成任何买卖依据,据此买卖亏损自负*

@荣:

现在不要分析高股息,应该分析底部的没有涨的板块。现在去追高股息,有可能吃点剩下的,有可能剩下的都没有吃的,在高位站岗。

群友交流:

@红广:现在最底部的就是医药医疗了吧,很多还在创新低。

@价值投资卷毛哥:医药的确定性还是差一点,这点跟我们国体有关,人民幸福不允许你有暴利的机会(虽然你有定价权)。

@巍:要命4000多只都趴在底部,但底部下可能还有地下室。要在4000多只“底部”票里找出未来能涨的票,难度可不小。

@智勇:今天场内资金看了一圈,实在不知道买啥了,有些又跑去白酒了,千万别把白酒抄上去,还没建够仓,我还指望老窖破百。

@赫子:不会那么快的,白酒业绩雷还没开始暴呢。先跌,股息率上升,然后业绩暴雷,股息率下降,再跌一轮。一般这个节奏,早的呢。

@john董:这个情况茅台不会发生。

@赫子:整个板块跌,茅台起码不会涨。

@Eastern:现在不大跌一下,很多资金不会进来。资金都等着黄金坑呢。

@巍:国内长期低利率时代,对有永续派息能力的资产要格外珍惜。与其各种瞎折腾,不如老老实实做个吃息佬。

@智勇:白酒还有一些普通消费品没有的优势,比如老窖,每年的产生的自由现金流远高于固投,即使是固投,别的企业每年折旧,但老窖的酒窖反而越来越值钱,一到五年的新酒窖出好酒率只有个位数,十年的又提升一个数量级,百年级的是60%。这个长期看是个非常大的优势。

@行者:酒基本走过了战国时代,固化了就那么几个头部品牌,短期的小周期不改长期赛道的优秀。任何一个行业,只要在中国土壤,都给你卷的只剩裤衩。

@林:

转:传创新药定价政策马上出台,支持创新药壮大参与国际竞争。

群友交流:

@赫子:老套路了,涨了就开始传。骗炮可以,注意次数。

@john董:三中全会之前可能就会出来,其实版本之前泄露过。

@思家:今天医疗板块普遍大涨,目前是非常值得布局的位置,在我们的模型中比半导体和白酒的性价比更高。

@红广:创新药也得需要卖水人吧?如果创新药融资恢复了,至少临床试验这块这块应该增加,泰格无疑受益,今天涨的也不错。

@熙:各个大V在推的都是创新药比较多,至于CXO讲的是会少一些,我觉得可能是跟传导链路有关系:美联储降息→创新药融资金额增长→CXO订单增加。

@攻城狮:慢慢熬吧,电力也不会马上见顶,医药也难马上走牛。只是简单对比后,前者潜在收益率下降了很多,后者潜在回报率提高了不少。

@攻城狮:

丹神终于清仓了水电等电力,买回了消费,30%仓位。这么多年看过来,丹神是真的顶级高手,绝不是嘴上厉害。

群友交流:

@攻城狮:丹书买了茅台。水平非常不错的私募经理,关注了八九年了。A股能让这种深度价值看中了,除了白酒水电没几个。

@小鳄鱼:白酒这波下跌应该是难得的机会。他们资金量大,应该是越跌越买。

@梦想家谭:高股息的资金可以进去保险+白酒。白酒看个股会分化,还是得分批。

@小鳄鱼:是的,除了茅台,我估计会经历杀业绩的阶段。

@梦想家谭:这3年白酒调整,今世缘、古井,有几个都是横盘消化的。目前消费医药需要大盘股领头,还差挺多火候。高股息有长江电力领头,未来创新药也好,需要有大盘股领头,目前还看不到。

@巍:国电的分红晚上已经到了,打算买中丐,ETF占比60%的腾讯+阿里,持续大手笔回购,也是回报股东的方式。里面还有个占比10%的PDD,也比较看好。

@巍:

水电核电的龙头,长电广核的估值突破20倍了,涨这么多也才20倍,市场之前对电力是有多偏见啊。同样是分红高股息,为啥市场对电力特别青睐呢?而且电力的股息率其实并不高,本质是永续和非永续的区别。永续、低估、高息、央国企,用这几个维度去选股,也就那么些标的了。永续是首要条件。

群友交流:

@我的春芽world:估计只有电力有确定性增量,AI基础也是电,其他……

@小马哥:市场对标长期国债利率,公用事业类刚好符合波动小分红稳定。

@美丽中国:面对不确定的环境,先求胜率保底,再在里面找成长性。高度的确定性,大部分就是垄断。

@john董:多找找三年前的中国神华、中国海油。珍惜现在估值10-15pe,无有息负债,4-5%股息率,聚焦主业且行业地位高,未来三年有15%复合增速预期的龙头股。妥妥三年一倍的赔率。现在大家对复合15%增速抱有很大的怀疑态度,所以估值压制比较厉害。资金也去抱团垄断央企生意。

@巍:大户说的对。高息股短期回报率不高了,而且随时有可能面临长时间的调整,这时候还是得去发掘回报率更好的机会。

@天山龙江:根据董总你的研究,A股有哪些标的符合呢?

@john董:我说的这类公司大多数在港股,而且这类公司有个特点是公司自己最近一直在买买买。珍惜每年用大部分自有现金流回购自家股票的公司。A股里面比如海澜之家、理工能科。

@真诚:现在资金都被逼的只敢选高股息,感觉很极致。

@Benjm海:现在还有哪些高股息可以买?

@巍:暂时没有。

个股

交流

活动

指数

飞科电器

@价值投资卷毛哥:飞科电器的股息率高达6%以上,最近跌成这样的,什么原因了?

@轶群:后面业绩会差呗,和之前地产一样。

@答案:没有什么成长性,估值不低,感觉是这样。

@天山龙江:看这个表其实很明显,一季报扣非净利润增速越好的公司股价涨幅越大,我在扣非净利润这一列中标红的公司都是业绩增速超过15%的,往往股价涨幅也大,而标绿的是业绩下滑的,股价表现也很差。

@价值投资卷毛哥:一季报是四月底出来的,后来还涨一些,当时大家都没觉得一季度业绩差吗?6月开始就加速下跌了,目前的股价price in了吧,老师飞科电器是M3组合,目前还保留吗?

@答案:飞科电器前期看过,感觉高速成长已经过去,成长性一般,如果成长性一般,不如买同样估值商业模式更好水电核电。

@天山龙江:最近两个月越来越多的个股不是在新低,就是在新低的路上,年内涨幅为正的个股越来越少了。今年至今涨幅大于零的个股为728只,占比仅有13.65%,而目前收盘价低于2024年2月5日最低价的有1725只个股,占比32%。市场弱势,业绩差的个股还想逆势走强,那真是太难了!

@答案:是的,最近弱势,叠加业绩下滑,跌的多也就正常了。

藏格矿业

@一蓑烟雨:藏格矿业有一个利好,周五紫金矿业发布公告,巨龙矿业的铜矿资源储备达到了2588万吨,该矿山成为国内最大的铜矿,二期工程后,年产铜约60万吨,相当于现在的江铜+西部矿业+云铜。紫金矿业有50.1%的股权,藏格矿业持有30%的股权,藏格等于跟着大哥紫金发展。藏格其中一个风险是,它的管理层是民企,市场担心分红率能否持续,藏格今年分红12.5亿,对应分红率3.2%。(转海榕财富)

@巍:巨龙铜矿原来是藏格的亲生儿子,当初突遭变故后无奈过继给紫金,被抱走后居然考上了清华。藏格的历史很精彩,有时间可以看看。

@一蓑烟雨:说明管理层不靠谱没眼光啊,这应该是利空吧。高总对藏格感兴趣的逻辑是提锂成本低还是吃股息?

@巍:铜业务保底,未来增长的变数在锂。铜决定底线,锂决定空间。我对藏格的定位是无有息负债、分红有保障的周期成长股,不属于有永续稳定分红能力的长期吃息股。

@Dennis:超级赛道突传大消息!阿根廷将增加锂产量年产能大幅增加79%。

据彭博社29日报道,阿根廷四个新锂矿项目将在未来几周至几个月内陆续投产,这将使得阿根廷的锂年产能大幅增加79%,达到20.2万公吨当量。阿根廷是全球锂矿资源储量大国,探明锂资源储量近1900万吨,约占全球总储量的21%。

长线群2024股票池市值与估值跟踪:2024年7月第1周

指数方面:

沪深300当前PE为11.8倍,PE分位为28.7%;中药指数当前PE为25.2倍,PE分位为26.5%;消费指数当前PE为20.1倍,PE分位为1.2%。

长线群当前重点关注企业中:

1)上市满5年、业绩稳定增长且PE分位低于10%的公司有:济川药业、白云山、佐力药业、云南白药、同仁堂、片仔癀、华特达因、爱美客、珀莱雅、迈瑞医疗、爱尔眼科、五粮液、伊利股份、承德露露、青岛啤酒、公牛集团、苏泊尔、宝信软件。

2)股息率超过3%的公司有:江中药业、济川药业、达仁堂、羚锐制药、云南白药、华特达因、贵州茅台、五粮液、伊利股份、承德露露、飞科电器、苏泊尔、美的集团、老凤祥、鼎阳科技、永新股份、中国移动。

(以上内容,仅供学习和交流使用,不构成投资建议)

公益

活动

活动

指数

2018年爱心助学事业启动:2018年起,我们开始利用公众号的赞赏资金定向资助一些贫困学生,到目前总共资助了3名学生。今年,2名学生已高中毕业,其中一名考上了重点大学。目前在资助的还剩一名,高中在读,成绩优秀,每年资助5000元。公众号创立以来,总共收到打赏资金8万余元,目前总支出2.2万元,未来计划再资助一些学生,希望能将咱们的爱心助学事业进行到底。

群主看望并支助品学兼优的孩子

2021年10月11日,得知一所民办的民工子弟学校急需一批教学器材,我们长线群进行了捐助。很喜欢学校门口墙上的这些字,上善若水,立德利民!

积极进取做好自己的成长,同时广积善缘,用知识回报社会!

2018年4月,公众号发布文章《公益| 但行好事 不问前程》,截至2024年7月7日,阅读4.6万人,赞赏人数1024人,传递爱心,播种希望,长线投资社群与你同行!

如果您喜欢本文,转发是最大的支持!

(声明:本文涉及的个股分析仅代表群内真正志同道合爱好长线投资者的交流分享,不构成任何投资建议!)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

今天,有大事!(长线投资社群2024年11月06日文章)

长线投资社群:一周交流精选 (第四十五期2024.11.10)(长线投资社群2024年11月10日文章)

长线投资社群:一周交流精选 (第四十四期2024.11.3)(长线投资社群2024年11月03日文章)

长线投资社群:一周交流精选 (第四十三期2024.10.27)(长线投资社群2024年10月27日文章)

长线投资社群:一周交流精选 (第二十八期2024.07.14)(长线投资社群2024年07月14日文章)

如果穿越到十年前(长线投资社群2024年07月15日文章)

长线投资社群:一周交流精选 (第三十期2024.07.28)(长线投资社群2024年07月28日文章)

长线投资社群:一周交流精选 (第二十七期2024.07.07)(长线投资社群2024年07月07日文章)

长线投资社群:一周交流精选 (第三十一期2024.08.04)(长线投资社群2024年08月04日文章)

长线投资社群:一周交流精选 (第二十九期2024.07.21)(长线投资社群2024年07月21日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股