播客第三期上线了。刚发现,原来视频号里面直接可以插入,所以这里直接放上音频版。当然,对播客软件有偏好的,或者不喜欢在微信下听的,也可以在小宇宙、苹果播客和喜马拉雅收听,搜索“精分派”即可找到。以下是逐字稿:正文共:6217字7图预计阅读时间...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

播客第三期上线了。刚发现,原来视频号里面直接可以插入,所以这里直接放上音频版。当然,对播客软件有偏好的,或者不喜欢在微信下听的,也可以在小宇宙、苹果播客和喜马拉雅收听,搜索“精分派”即可找到。

以下是逐字稿:

正文共:6217字7图

预计阅读时间:16分钟

各位好,我是张翼轸,这是我的播客节目《精分派》的第三集。今天想和大家来聊一聊基金定投。当然,今天在这里,主要是想和大家来聊聊那些基金公司和销售平台不那么愿意告诉你的事儿。

基金定投,对于绝大多数基民来说,都是一个非常熟悉的东西。无论是基金公司还是基金第三方平台,在做投教的时候,都会鼓励大家去践行基金投定投这件事儿。

所谓的基金定投全称应该是定期定额投资,也就是我们约定一个固定的时间段,比如说每个月、每周、每两周都可以,然后投资固定的金额,比如每个月1000元,这就是定期定额。

定期定额是一种可以降低入市成本的一个好方法,它的优点就在于当指数或者是基金比较高的时候,因为你固定就买1000元,所以你可以买到的份额是比较少的,而当它净值比较低的时候,你可以买到的份额是比较多的。所以拉长时间来看,你的持仓成本会比买入时点净值的平均值来的更低一些,这样就更有利于我们实现超额收益。这是基金定投的一个重要的一个优点。

在聊到基金定投时,许多的推荐者,都会跟你说一个词,叫微笑曲线。

微笑曲线是什么呢?

最好的一个案例可能就是2008年那波荡气回肠的大熊市。

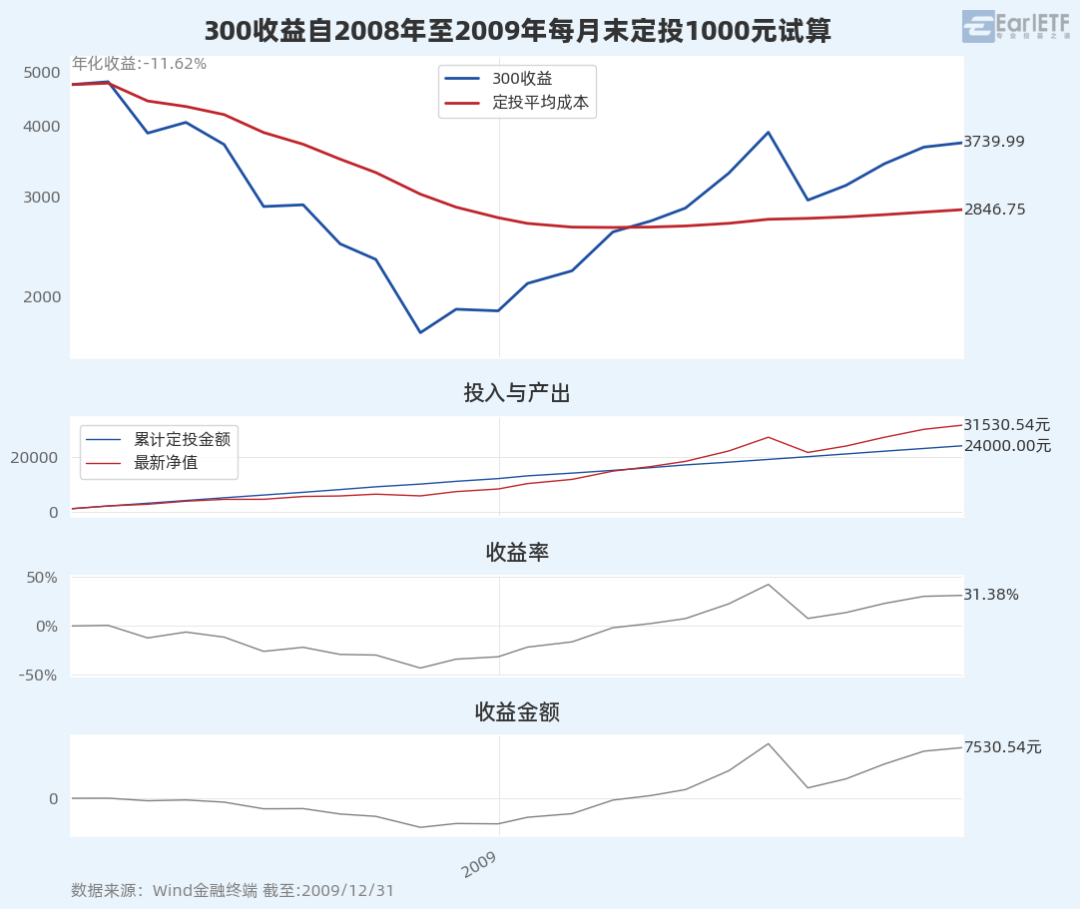

在2008年年初一月底的时候,沪深300指数在差不多4600点的水平,而到年末就跌到了1600点左右。这样荡气回肠的下跌,如果你是从2008年1月末开始执行定投的话,那么在2009年的反弹,当反弹只是超过了2900点的时候,你的定投就已经开始盈利了。

请想一想,从4600点跌到1600点,当你只要等到2900点的时候,就已经开始盈利了,是不是觉得这是一个很美好的事儿?这个成本曲线从高往下走再往上,像是人的笑脸,这就是微笑曲线这个名字的来源。

基金定投,是一个对年轻人非常友好的入市手段。

他的友好,关键就在于对开始的时机很不敏感。

还是以沪深300为例,从2007年1月开始定投,还是从2008年1月开始,如果看具体的点位,那么相差悬殊,2008年1月的沪深300指数比2007年1月要高了整整126%。

但是,无论你是2007年1月还是2008年1月开始,如果你坚持到2024年6月,你会发现这两者的成本差距微乎其微,只有区区0.27%。

这就是为什么我在这集播客的标题中会说“基金定投是年轻人的娃娃机”,其实就这个道理。

我作为一个40岁左右的中年男子,在我的小时候是没有玩过娃娃机的,但是有了娃之后,因为经常要带娃去游乐场,所以我对娃娃机多少也是有一些了解。

娃娃机这东西吧,你说有技术吗?多多少少是有点技术的。

但能不能抓到娃娃,其实更多时候是取决于那个娃娃机内部的一个参数设定。平时娃娃机的爪子都很松,哪怕抓到娃娃,最后也会明显松手掉落,但是它一般会设定大概多少次后有一次爪子是真正能够紧紧地抓住娃娃的。所以玩娃娃机,可能有技术,但更重要的是盯着一台机器坚持抓,只有触及了那个爪子很紧的“概率时刻”,你才能更容易抓到娃娃。

其实定投,也有点像。

定投,开始的时间不敏感,但对坚持的时间比较敏感。

你必须要坚持很长一段时间,往往才能收获比较美好的一个结果。所以我说其实基金定投是“年轻人的娃娃机”。

当然上面聊到基金定投,说的都是基金定投比较美好的一些事儿,这些相信大家可能在很多的投资者教育中也听到过了,这不是我们今天的主要话题。

接下来我们要聊的是一些你可能在其他地方不太容易听到,基金定投不那么美妙的一些事儿。

其中第一件,就是基金定投需要坚持的时间,可能比你以为的要长。

许多文章在描述基金定投的微笑曲线时,往往会用2008年下跌的那一波,或者是2018年下跌的那一波来做示范,为你呈现微笑曲线的美妙。

为什么?

因为2008年的那波行情下跌,是一年里面完成,第二年就开始反弹了。2018年也是一样的道理,2018年跌了一年,2019年就开始反弹。这样短暂的熊市,会让你一边惊叹熊市的恐怖,一边惊叹基金定投在熊市的表现多美妙。

但事实上如果我们把时间段拉长来看,你就会发现更多次的定投,其实没有那么的美妙。

还是说2008年开始定投,定投之后2009 年虽然一度我们赚钱了,但是此后沪深300指数很快就再次下跌,然后导致我们很长一段时间处于亏损状态。

大家可以看到2008年开始的定投,其实在2012年、2013年乃至2014年的绝大多数时间内,你还是亏钱的。直到2014年末的两最后两个月和2015年一波大涨,你才真正开始远离成本区,开始赚钱。这就意味着我们其实整个过程煎熬了六年的时间,所以大家对于定投这件事儿可以一定程度上的乐观,但不能过于短视的乐观。真的以为一两年就一定能够有个美好的未来,基金定投其实没有那么美妙。

当然,聊到这里,我不得不说另外一个概念,叫基金定投的悲伤曲线。

是的,不是微笑曲线,是悲伤曲线。

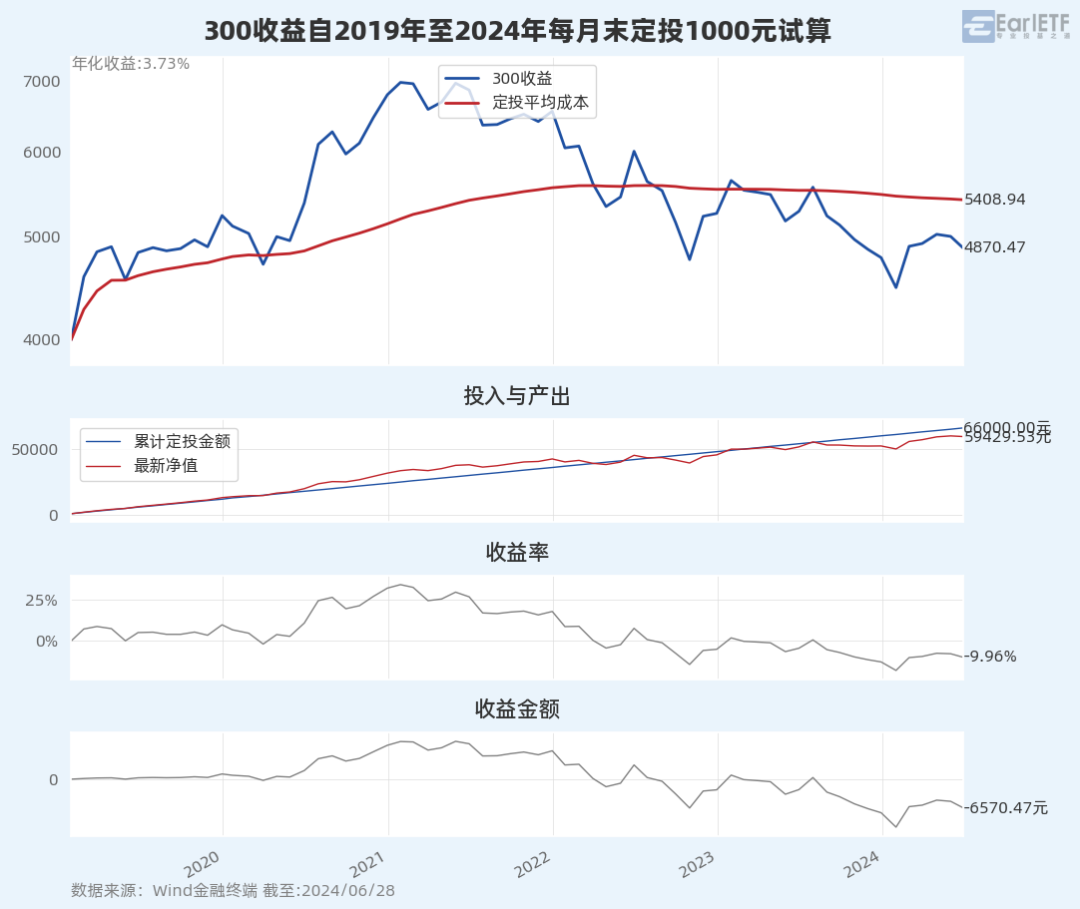

比如,如果我们2019年1月开始定投,虽然一度也赚了不少,但是伴随沪深300指数后期不断的下挫,所以最新的沪深300指数已经低于我们的成本线,我们从赚钱又变成了亏钱,这的确是一个很悲伤的事儿。

究其原因,就在于我们在一路上涨中买了不少,拉高了成本,但是没想到沪深300指数跌的那么快,导致我们的成本要高于当下的市价。

这就是悲伤曲线的来历,就是当我们经历的是一波先涨后跌的行情的时候,基金定投大概率救不了你,可能你需要再继续坚持很久,等到下一波微笑曲线的右半边,你才可能真正可以重新开始赚钱。

至于右半边什么时候开始?不知道,可能需要坚持坚持再坚持,这其实也就是定投不那么美妙的一面。

当然基金定投我觉得有一点跟娃娃机店比较像的一点,就是你得选一个好的娃娃机店。

这个其实经常玩的都有经验,就是娃娃机的这个爪子很紧的那个几率,不同店家的店主调的是不太一样的,有一些比较黑心的,可能会调的参数特别的高,要好多好多次,才能抓一次,但有些店主没那么的抠门,他可能会调的比较松,没多少次就能抓到一次。甚至有些店家在国庆、五一之类人流多的时候,还会调低参数,增加玩家中奖概率,来个普天同庆。

所以,对于一个理性的娃娃机玩家,肯定是选那种不太坑人的娃娃机店会好一点。

定投,也是一样。

我们就还是以A股为例,我们可以对比一下沪深300指数和中证红利指数的定投有什么差别。

前面我们可以看到,如果你是沪深300指数,从2007年1月底开始,每个月定投1000元,那么到2024年6月底,你的盈利是30.51%,也就是投入21万,赚了64000元。

但是如果你在同期没有投资沪深300指数,而是改投了中证红利指数,会有怎样的一个情况呢?那么你的收益率就是128.52%,我们一共投入了211000,然后你的盈利是27.1 万元,这就是非常美妙的一件事情。

所以基金定投虽然是一个好的定投方法,但是你还是要选一个好的标的,一个长期来看向上的标的,这可能某种程度上是比定投本身更重要的一件事情。

当然,基金定投还有一个不那么美妙的事,就是按照基金定投的规则,哪怕是现在估值很离谱,非常高的时候,比如2008年1月那种,他依然会要求你去投。

但这是不是一个理性的选择?

就像抓娃娃机,大家都知道娃娃机这个爪子松紧是个概率的事儿,如果一个玩家刚刚抓到了一个,然后他走了,你会不会过去马上接着玩?我听说很多老手不会,因为他会觉得在下一次出现这个爪子很紧的几率可能还要等很久。他们更倾向于去选择那些很久都没有抓成功,然后玩家失去耐心走了之后,他们可能更多会去玩那种。

基金定投其实也类似,你在高位都继续去加仓,其实只会不断的拉高成本,不是一个理性的行为。

但是基金销售平台,基金公司一般是不会建议你去暂停定投。

这一方面其实是利益的考量。因为基金公司和基金销售平台都是按照保有规模去赚钱的,那么他总是希望你坚持定投,你买的规模越大,他收取的管理费就越多。另外一方面,其实某种程度当然也是避免纠纷,如果他建议你暂停之后,你的定投的确是停了,但是上涨没停那怎么办?

这个问题,我觉得其实基民不能将自己的投资决策,完全寄托在定投上,寄托在基金销售平台上,可以自己选择在估值离谱的时候暂停。

比如可以参考沪深300指数五年滚动的市盈率百分位图或者很多 APP 有的沪深300 股债性价比之类的。就以市盈率五年滚动百分位图为例,比如你可以选择在百分位超过60的时候,也就是说比60%的历史时间都来的高的那种高估状态下,选择逐步暂停定投。对于高到百分之80 甚至 90的时候,也可以考虑一定的减持。

上面说的这些都是基金定投不那么美妙的一些事儿。我们接下来再进一步展开的话题就是:为什么基金定投对中年人就是一个安慰剂,没什么太大作用。

其实很简单的道理是,定投这件事儿固然对年轻人是一个友好的开始,但当你坚持定投了五年、十年甚至更长时间,当你把自己从一个年轻人变成了一个中年人的时候,定投对成本影响的效果就不太明显,就开始钝化了。

其实很好理解,你如果一个月定投1000元,一年就是12000元。你定投了十年之后,你就有了至少12万的投入。哪怕不涨不跌12万市值这个前提下,你后面新投入的1000元,成本高一点或者低一点,因为相比那12万都是很小的一个数,所以能够起到影响你的持仓成本的作用非常的低。

这个时候你就会发现基金定投原来说的那些高处买的少,低处买的多,迅速拉低成本的效应已经不会出现了。这就是基金定投的钝化。

但这是没办法的,基金定投它本身就是一个很简单的入市手段,没法对它要求太多。

当然,现在市面上也看到一些“智慧定投”,它主打的是定期不定额的定投。

比如系统觉得现在点位非常低的话,他可能就会建议大家三倍、四倍的加投。比如原来你是每个月定投1000元,那么可能现在就设定每个月定投3000或4000元,这个相比1000元肯定是有效的。但是如果你已经积累了比如12万甚至24万的话,那么这个加倍的作用某种程度上也是杯水车薪的。

此外,还有一种比较复杂的改进方法,叫价值平均。它是另外一个思路。

普通基金定投的定期定额,是一个锚定过程的方法,比如每个月定投1000元,重要的是投下1000元这个过程。而价值平均是锚定结果的一个方法,它规定的不是每个月定投多少钱,而是每个月我们的总市值要比上个月多1000元,至于这 1000 元是投入的,还是市场赚出来的,都可以。

比如第一个月定投了1000元,然后下个月遭遇了一波20%的下跌,1000元跌到了800元。这个时候,下个月要投入的金额是多少呢?根据价值平均定投,因为下个月市值目标要到2000元,你要定投1200元,也就是 2000 元目标减去当下 800 元的市值。这样的话你就在跌的时候多投,而在大涨的时候你少投不投,甚至还要赎回。

相比定期定额只是一个纯粹的入场策略。价值平均包含了小部分离场的一个思路,这是它的重要优点。

但是价值平均有一个先天的缺点,就是执行到后期的时候,它不是钝化,它是会锐化,投入金额层面的锐化。

比如你可以想象一下已经定投了很久,已经有了10万块持仓。在每月净值增长1000元的前提下,下个月我们的目标是10.1 万元,但突然遭遇了一波单月下跌20%行情,我们的市值跌到了8万元。如果要实现下个月10.1 万元的目标,必须要投入21000元。这样操作,固然有可能抓到底部,大幅拉低持仓成本,但对于一个原来设定每月投入目标只是1000元的投资者,这是一个太大太大的一个投入金额。基民未必有这样的现金流。

在价值平均的设想中,如果早期遇到一波大涨,必然是要赎回相当金额的,这些金额就可以作为备用金,在需要大幅加仓的时候投入,但这个东西就是个碰运气的事,如果你不幸先遇到的是持续的下跌,那就需要大量的场外资金,对许多靠工资实现现金流的投资者,这是不太现实的一个行为。所以价值平均是一个好的思路,但实用性我觉得得始终还是有点问题。

那么对于中年人对抗定投钝化的终极法宝是什么?其实还是我之前跟很多人我很多次分享过的,股债组合加动态平衡。

我们很多基民在买基金时,采取的是一个很极端的行为,买的全部是权益基金。这样的话其实把自己逼在了一条绝路上。当权益基金下跌,尤其是类似过去几年这样的持续大跌时,除非从场外再追加资金,否则没有任何的腾挪的手段。

但现代的投资组合理论早就告诉我们,应该搭建的是一个多元化的组合。高端版投资组合,包含海外投资,包含类似黄金在内的商品投资。而作为最入门版的,至少你要有一个股债组合,既有股票也有债券。

假如你现在30岁,准备开始基金定投累积财富。根据100减年龄法则,70%应该是投向权益,30%是投向债券。此外,每年还可以一次动态平衡,确保这个股债组合的权益仓位向上或向下回归到预先设定的70%水平。

这样做有什么好处?首先,股票和债券的涨跌幅,一般是负相关的。股票涨的时候,往往债券跌,债券涨的时候往往股票跌。这种负相关,可以让整个股债的组合波动性降低,让持有体验会更好。

另外一块,就来自于动态平衡的高抛低吸。

这里举两个例子。我们的起始点,都是一个设定股票 70%债券 30%的组合。

为了方便理解,就按照有 7 万股票仓位+3 万债券仓位来描述。

第一种情况,你遇上了牛市,一年后,你的股票仓位涨到了10万元,债券原地踏步,你的整个资产净值也因此上涨到了10万股票加3万债券,也就是13万元。这时候,你的股票仓位从 70%上升到了 76.92%。这时候,如果你要做动态平衡,需要做什么?很简单的计算题,你需要将权益类仓位恢复到13万元的70%,也就是9.1万元,这意味着需要把权益的仓位从10万元下降到9.1万元,减仓9000元权益买入债券。

再来说第二个例子,起始点依然还是7万股票+3万债券。如果你遭遇了类似这两年的一波熊市,7万元的权益基金跌到了只剩5万元,债券不变,那么你的总共资金就从10万元缩水到了8万。这个时候,你的5万元的权益仓位占比就缩水到 62.50%,低于70%权益这个预设的水平。

这个时候我们要怎么做?根据8万的70%计算是5.6万元。所以我们要做的是抛售6000元的债券仓位去买股票类资产。

通过这样的动态平衡,你就可以实现一个高抛低吸,从股票仓位视角,涨多了就抛,跌多了就买,如果长期能均值回归,那么高抛低吸是可以增厚收益。更重要的是,因为这种高抛低吸,是通过股票债券之间腾挪,不需要场外资金,所以我喜欢称之为无限弹药流。

这个事儿,对于A股这样的一个市场非常重要。

因为A股市场那么多年,老股民老基民都发现了,A股从来不缺乏波动,甚至波动远比海外的一些成熟股市大,动不动就上蹿下跳,但是上蹿下跳的结果,往往就是有波幅但没有升幅,长期来看收益一般。

如果你坚持的是长期定投,只买不卖,尤其是定投类似沪深300 之类资产,那么其实长期的收益表现不算太乐观。

但是如果你能做一些动态平衡,比如说在涨得离谱的时候,比如2019年末、2020年末都做动态平衡去减持权益仓位。然后这几年熊市年末加一点仓位,可能长期来看,通过动态平衡的高抛低吸,可能会有一个更好的一个效果。

对一个中年人去做定投,或者哪怕是一个年轻但已经积累了很多资金的投资者,当你的定投金额相比总持仓不值一提的时候,股债组合配合动态平衡,或许才是我们应对市场震荡的一个终极的法宝,才可以避免定投成为中年人安慰剂这样的一个悲剧。

好了,今天就聊到这里,拜拜。

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

股债性价比看沪深300,再跌多少才宜人(EarlETF2024年10月17日文章)

韭圈儿的神奇沪深300 抄底指标,还能怎么用(EarlETF2024年10月22日文章)

沪深300 估值一图看全,及一个坏消息(EarlETF2024年10月28日文章)

科创双雄买哪个?遇事不决还问TA(EarlETF2024年10月23日文章)

未雨绸缪的 ETF 品种(EarlETF2024年10月14日文章)

这波抄底,指增 ETF 靠谱吗(EarlETF2024年10月18日文章)

当股市的闪电劈下,你可以躲开(EarlETF2024年10月29日文章)

中证红利股息率跌破 5%?!发生了什么(EarlETF2024年07月30日文章)

教科书一般的上涨 | 数据复盘 10月25日(EarlETF2024年10月26日文章)

新一波下跌开始? | 数据复盘 10月15日(EarlETF2024年10月15日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股