之前写了一篇《韭圈儿的神奇沪深300 抄底指标,还能怎么用》,聊到了韭圈儿北落兄提到的一个神奇指标,用万得偏债混合型基金指数来估算沪深300 的底部,历史表现不错,我进一步推演用来估算顶部。这篇文章的阅读相当好,好到让我大吃一惊的地步,甚至...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

之前写了一篇《韭圈儿的神奇沪深300 抄底指标,还能怎么用》,聊到了韭圈儿北落兄提到的一个神奇指标,用万得偏债混合型基金指数来估算沪深300 的底部,历史表现不错,我进一步推演用来估算顶部。

这篇文章的阅读相当好,好到让我大吃一惊的地步,甚至有点后怕。毕竟,这个神奇指标,并没有坚实的理论基础,有些评论认为只是数据挖掘下的巧合,对此我也很难反驳。虽然作为一个庸俗的实用主义,我觉得既然这个 2022 年韭圈儿就提出的指标,经受了 2024 年 1 月和 9 月两个底部的考验依然有效,那不妨兼听则明,继续跟踪。

当然,我也要强调,这个指标只能兼听,甚至只是有益补充。更主要的,还是要看市盈率、股债性价比这类有更强理论支持的指标。

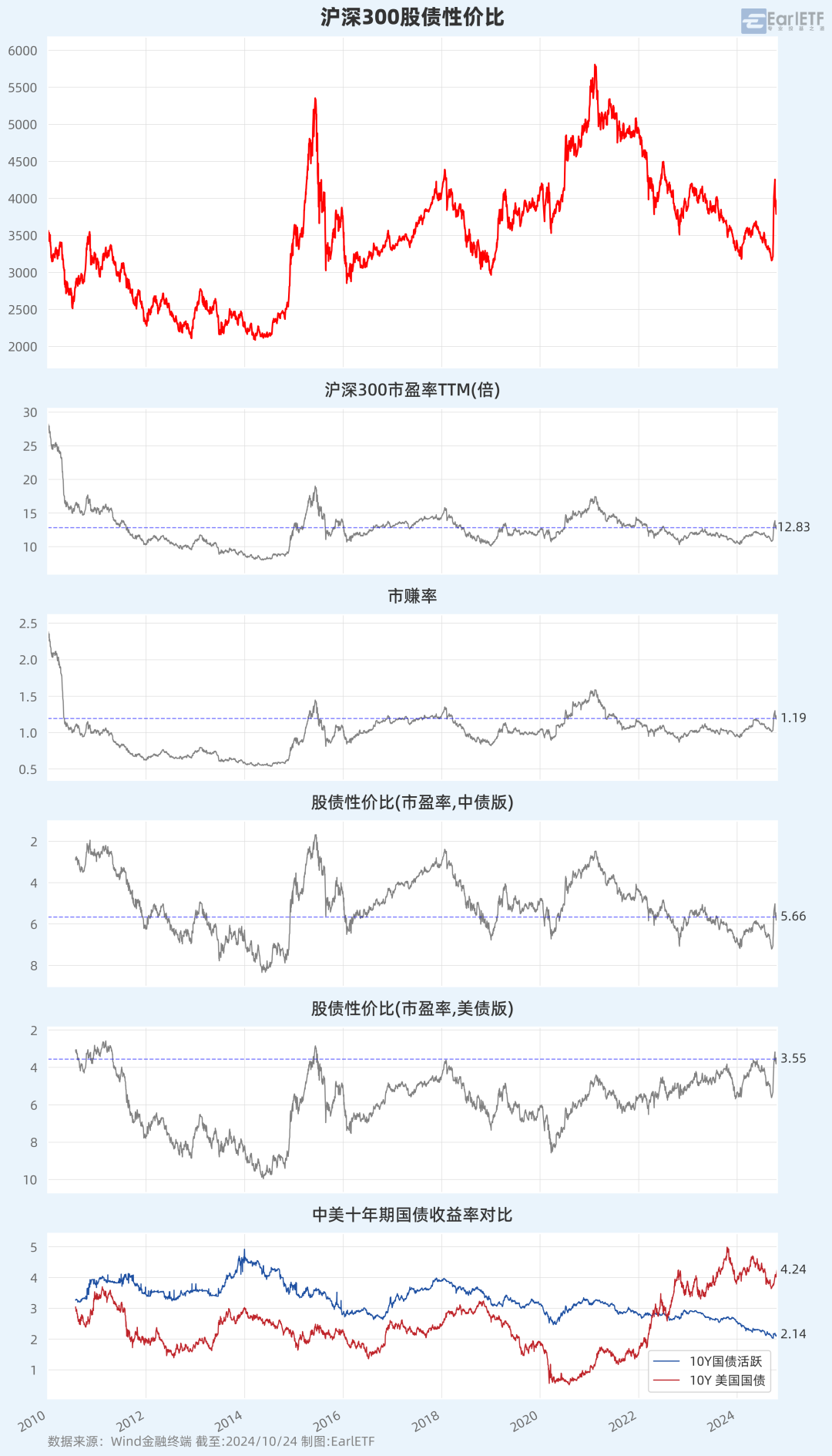

所以最近在修订我自己跟踪的沪深300 股债性价比图,不断添加我自己关注的指标,于是有了下面这张包含 4 套视角合计 6 张图表的超级大图。

老规矩,喜欢看视频的看视频,喜欢文字的看下文。

先看一下全图,我再拆开分别解释。

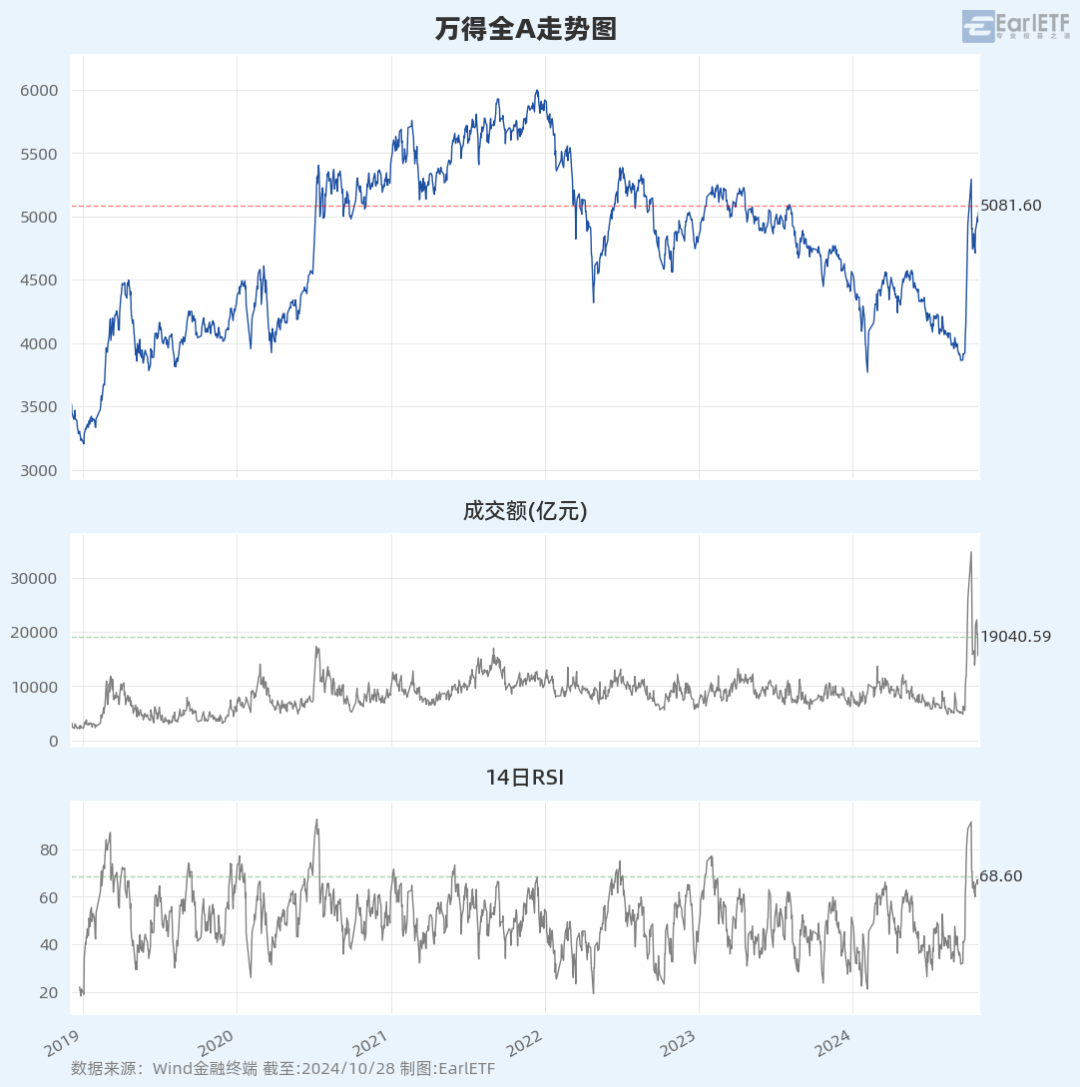

这张估值一览图的第一部分,是沪深300 的走势图,主要是与下面的估值指标对照,研判估值指标对于“猜顶”和“估底”的作用。

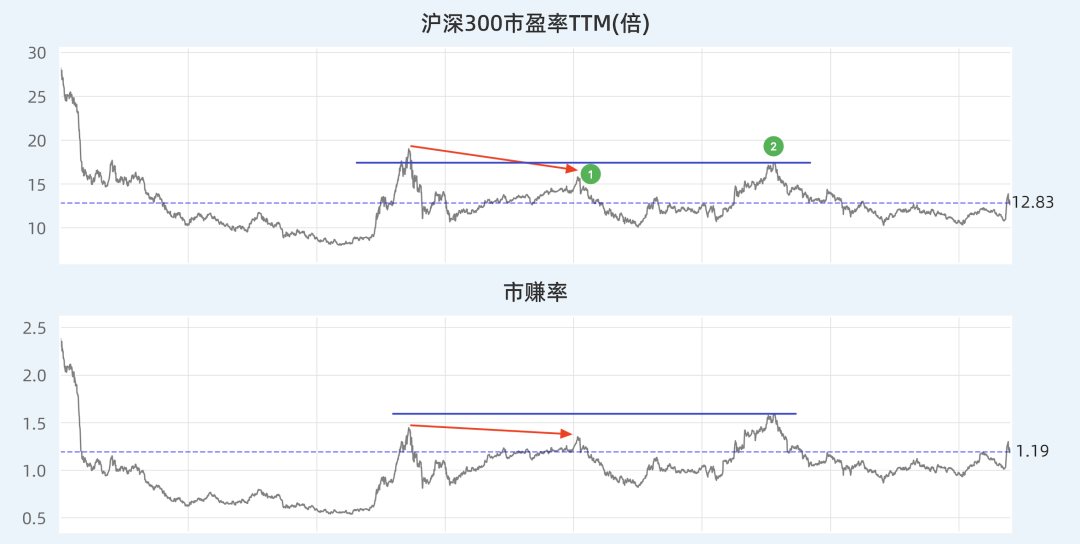

第二部分,则是最经典的市盈率 TTM。

市盈率,可谓是这张图所有估值体系的起点。用股价除以过去 12 个月(四个财报季)的利润,就得到了市盈率,可以让你一目了然的知晓,当下的股价,如果以过去四个季度的盈利估算,需要多少年才能回本。

这个指标,优点胜在简单明了,但缺点是考虑的因素过于单一。

所以才有了后续的各类派生的指标,比如市赚率。

市赚率这个指标,来自雪球用户@ericwarn丁宁,他提出了市赚率公式(PR=PE/ROE),并认为:

当市赚率等于1PR为合理估值,大于1PR和小于1PR则分别为高估和低估。

市赚率的思路,其实和早年风靡一时的 PEG 有点像,都是将估值与另一维度指标联用,避免单一指标的陷阱。俗话说便宜没好货,单独看市盈率或者市净率,容易陷入估值陷阱。多一个维度,就有可能避免“便宜没好货”的悲剧。

只不过,PEG 指标关注的是利润增速,而市赚率关注的是近年大热的质量因子 ROE。对于像我这样偏爱质量多过成长的投资者,这个指标更有意思。

虽然丁宁提出这个指标是用于个股,但我觉得指数一样好用,所以把他放入了沪深300 的估值图。

请仔细看下图的❶和 ❷两个节点。❶是 2018 年初,如果单看市盈率,相比之前 2015 年的高点,距离甚远,似乎感觉不到高估的味道。但是你看市赚率,其实和 2015 年的高点就差不多位置了。这背后的原因,显然是 ROE 的回落,导致经过 ROE 调整的市盈率也就是市赚率其实并不低。

❷也就是 2021 年初的那波也是如此,单看市盈率,依然低于 2015 年,看不出离谱的地方。但是你看市赚率,那就已经超出了,可见考虑 ROE 调整,2021 年的那波行情市盈率其实更高估。

至于当下,无论是从市盈率还是从市赚率来看,都属于一个相对均衡的水平,说高不高,说低不低。

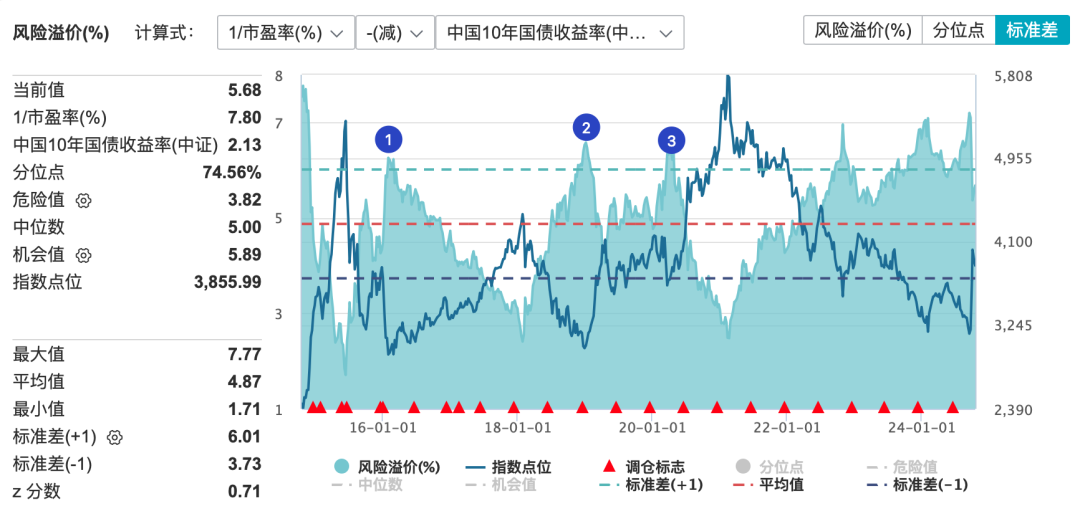

沪深300 估值图的下半部分,则是股债性价比的组图。

无论是市盈率还是市赚率,都是基于 A股本身的估值指标。但现实中,股市不是一个孤立的市场,尤其是许多大资金,是基于配置思路去看待 A股的,尤其是以股债配置的思路,对比股票和债券的性价比,才决定要配置多少的股票类资产。

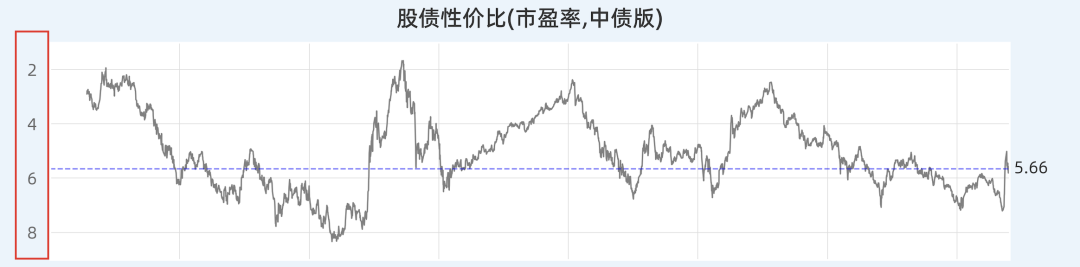

所以,股债性价比,就是为了将股票和债券的估值指标复合成新指标,以体现不同债券利率水平下的 A股估值水平。常见的是用 10 年期国债收益率来作为无风险利率的参考,理论上无风险利率越高,市场对于股票的回报率要求也就越高,对应的估值水平也就越低。

股债性价比,这个概念应该是这几年开始大红的,比较早的提倡者应该是国泰基金的基金经理徐治彪。

下图是用市盈率倒数代表股票的回报率,然后减去中国 10 年期国债的收益率,得到股债性价比。这里需要特别说明的是,我将坐标轴倒置了。我以前做的股债性价比图,采用的是自然坐标轴,数值大在上面,数值小在下面。但股债性价比这个指标,数值越大意味着股票估值越便宜。这就导致每次看图,要判断高估低估时候,不直观,尤其是看完市盈率和市赚率,需要搞脑子一下。但我将坐标轴倒置,大数在下面,一切就自然了,图表下方是低估,上方是高估,就不费脑子了。

从这张图可以看到,以股债性价比(中债版)来看,今年 1 月和 9 月的估值,都是 2016 年以来的低点,而且与此前的低点相若,是一个非常不错的逆势左侧加仓点。而当下,沪深300 的股债性价比是快逼近均值但还略低的水平。

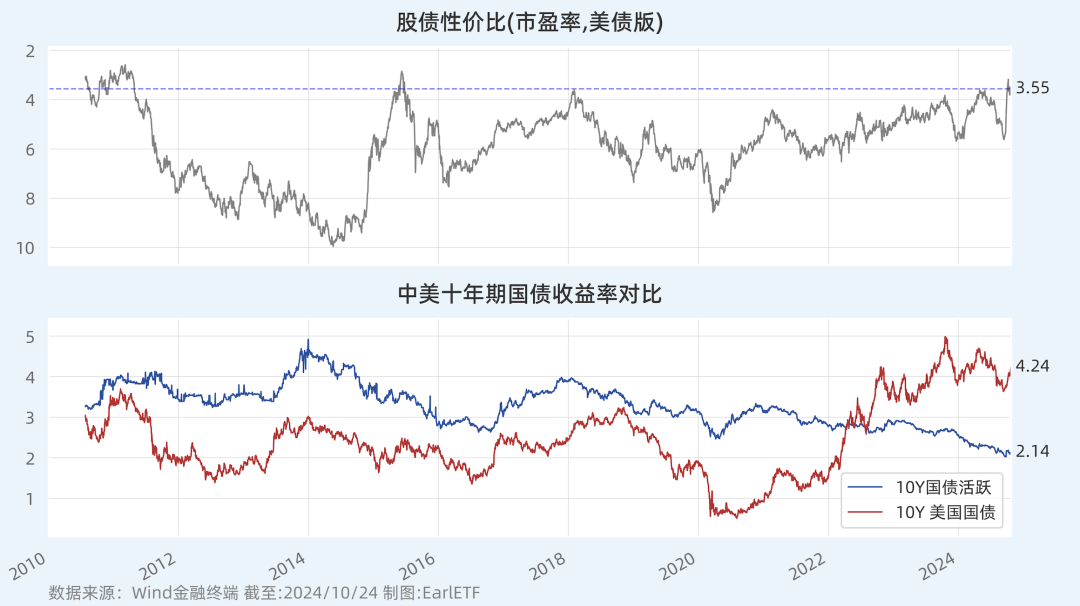

既然叫中债版,那么自然有美债版。

之所以要有美债版,是因为过去五六年,A股市场的外资力量越来越强,尤其是 2019 年至 2020 年那波“核心资产”的行情,完全是美债超低利率水平下外资的审美偏好。而核心资产泡沫破裂后那么惨,某种程度上也是被美债快速加息引发 10年期美债收益率大涨给拉爆的。要关注股债性价比(美债版),主要是判断外资的喜好,判断外资流入的可能性。

而一个坏消息,也正是来自于股债性价比(美债版)。当下的数值差不多是过去十几年以来的极高值,这意味着在 10年期美债收益率高达 4.24%的当下,沪深300 对外资的吸引力不太大,短期内奢望外资大举杀入,就会有点难了。

为什么说成长风格崛起要等待美债利率下跌,为什么 A股反弹要期待美联储降息,原因也正在此。遗憾的是,最近一个月,10年期美债收益率处于上行阶段,这对沪深300 是一个小小的压制。

当然,对比股债性价比的中债版和美债版,出现如此巨大的矛盾,也提示着我们要更关注局部的力量。

显然,当下中资更容易看好 A股,那么我们就要考虑中资的偏好,比如险资为代表对高股息的偏爱;至于外资,那么更要努力寻找那些即使在 4%+的 10年期美债收益率下,股债性价比依然宜人符合外资审美的行业。

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

股债性价比看沪深300,再跌多少才宜人(EarlETF2024年10月17日文章)

韭圈儿的神奇沪深300 抄底指标,还能怎么用(EarlETF2024年10月22日文章)

沪深300 估值一图看全,及一个坏消息(EarlETF2024年10月28日文章)

科创双雄买哪个?遇事不决还问TA(EarlETF2024年10月23日文章)

未雨绸缪的 ETF 品种(EarlETF2024年10月14日文章)

这波抄底,指增 ETF 靠谱吗(EarlETF2024年10月18日文章)

当股市的闪电劈下,你可以躲开(EarlETF2024年10月29日文章)

中证红利股息率跌破 5%?!发生了什么(EarlETF2024年07月30日文章)

教科书一般的上涨 | 数据复盘 10月25日(EarlETF2024年10月26日文章)

新一波下跌开始? | 数据复盘 10月15日(EarlETF2024年10月15日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股