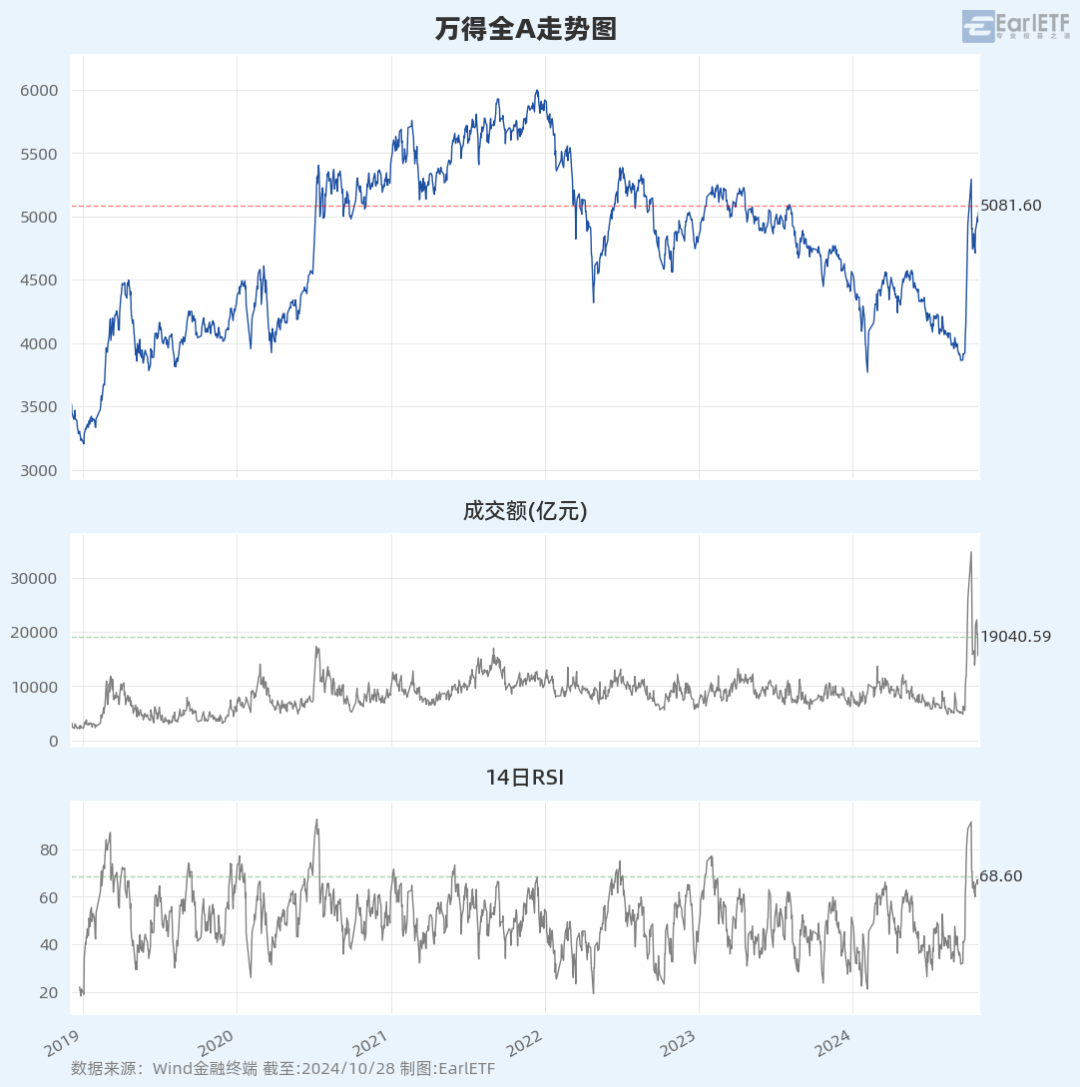

RSI(相对强弱指标)是我超爱用的一个技术指标。此前越跌越买逆势加仓的时候,我写过《下跌中,我们站在历史何处》,用周线月线 RSI 探究是不是在底部区域。9 月 28 日收盘后,市场还没疯狂时,我又写过《当万得全 A 的 RSI 大于 80...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

RSI(相对强弱指标)是我超爱用的一个技术指标。

此前越跌越买逆势加仓的时候,我写过《下跌中,我们站在历史何处》,用周线月线 RSI 探究是不是在底部区域。

9 月 28 日收盘后,市场还没疯狂时,我又写过《当万得全 A 的 RSI 大于 80,牛市的回归?》,讨论是否有牛市的回归。

今天,想分享的是最近探索的一个新功能,用 RSI 搭配两个品种的比值曲线,来探究风格轮动,来针对成长板块伺机加仓。

EarlETF 的老读者应该知道,我对于研究两个品种之间的相对关系特别着迷。

这种思路,更多是受技术分析大师约翰·墨菲(John Murphy)的影响。

传统技术分析中的技术指标,虽然看着教科书挺好用,但在实际使用中,会有太多“例外”。毕竟万众瞩目的交易标的,往往有各种意外,甚至各种“骗线”,让技术分析屡屡失灵。

相比之下,两个标的的比值,因为关注的人极少,所以往往不太容易出现意外,更适合技术分析。我之前在《捕捉风格轮动的新工具,两个!》中也介绍过两个我自己研究的小工具:❶ 比值曲线的 252 日布林线突破;❷ 两个标的的 40 日收益差。

而最近思考的是,能不能用 RSI 来分析两个比重之间的比值曲线,以研判两个品种之间的轮动。这个功能,在类似 Stockcharts 这样内置比值曲线的美股技术分析网站极为容易,但是在 A股哪怕是 Wind 也做不了这样的分析。

幸好这些年在用 python 做技术分析上有点小长进,所以最近总算有点眉目了。

于我而言,当下最关注的问题,莫过于:成长风格何时回归。作为一个在价值/红利板块,尤其是大盘价值上有高仓位的基民,我内心最大的恐惧就是习惯了 2021 年至 2024 年 9 月之前价值持续强势的行情,而因为轻配错过成长板块卷土重来。

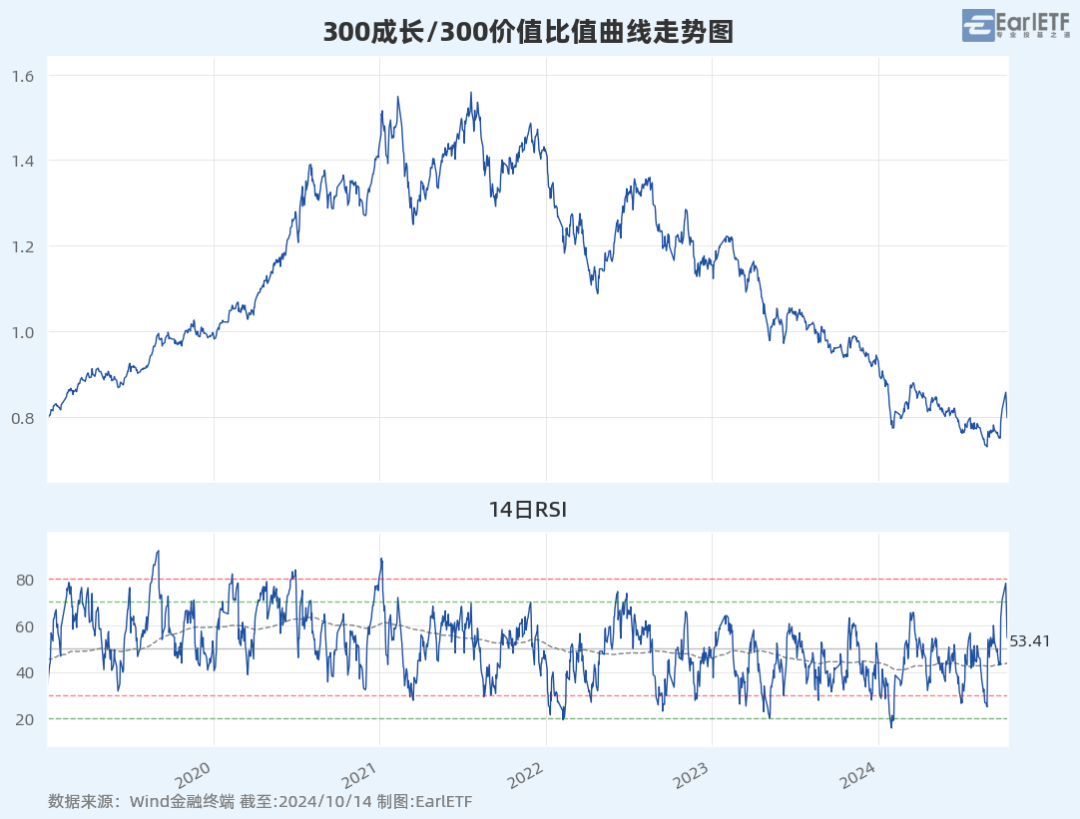

下面这张表,正是希望用300 成长和 300 价值的比值曲线搭配 RSI 来回答这个问题。

首先对比值分析法做一个简单的科普。

下表上半部分,是 300 成长与 300 价值的比值曲线,将这个指数的收盘点位相除,即 300 成长÷300 价值指数。这条曲线向上,代表 300 成长相对 300 价值走强,反之向下则是 300 价值相对 300 成长走强。比值曲线作为一种分析方法,最大的优势就是对于两个品种孰强孰弱,以及强弱的潮起潮落一目了然。

至于下半部分,则是针对这根比值曲线计算 14 日RSI。RSI 是一个非常经典的技术分析指标,是韦尔斯.怀尔德(Welles Wilder)在1978 年出版的《技术交易系统新思路》中提出,一个比我年纪还大的老爷爷指标。至于为什么选择 14 日计算 RSI,也是怀尔德提出的祖传参数。

传统 RSI 的用法,是作为超买超卖指标,比如认为 70 是超买,就要减持;如果认为 30 是超卖就要加仓。不过这么简单粗暴的用法,不太好使。

我偏爱的,是基于 RSI 的区间判别法,是我 2003 年至 2005 年在香港念硕士时候,在香港一家著名的技术分析书店买到的一本美版书中学到的,请注意书右上角的标签,薄薄一本 304 港元,真是贵。

但这本书使用 RSI 的思路,非常有启发性。此书作者强调,在牛市(或者简单认为上升通道中)和熊市(下降通道)中,RSI指标的运行区间是不同的。他认为,牛市RSI在40到80之间运行,熊市RSI在20到60之间运行。当然,不同的品种,不同的时间周期,牛熊运行区间上下限会略有不同,但原理一致。

如果你用这样的判别思路重看上面那张比值图,就相当有意思了。当2019 年到 2020 年,即300 成长强于 300 价值时,比值曲线的14日RSI指数运行区间是在 30 到 80 之间(红框区域),而在 2021 年僵持之后,当 2023 年开始 300 价值强于 300 成长时,比值曲线的 14日RSI指数是在 20 到 70 之间(绿框区域),甚至到后期 RSI 只能反弹到 60 点区域。

那么“9·24”之后发生了什么?

阔别多年之后,300 成长相对 300 价值比值曲线的 14日RSI指数,终于再次飙升至差不多 80 点的位置。从RSI 的牛熊区间判别法而言,这是发出了 300 成长相对 300 价值走强的第一信号。

当然,更安稳,我们还需要第二确认信号,即在随后的比值回落中,RSI 不再跌破 30 点。毕竟,这一波 A股的反弹过猛,存在很多的偶然性。能有二次确认,更安稳。

300 成长和 300 价值,是我经常分析的一个指数对。

但我此前也聊过,这套风格指数的基金产品比较弱,300 成长的基金产品比 300 价值更弱,选择少,规模还小。至于另一对 300 价值稳健和 300 成长创新,也是一样的毛病。

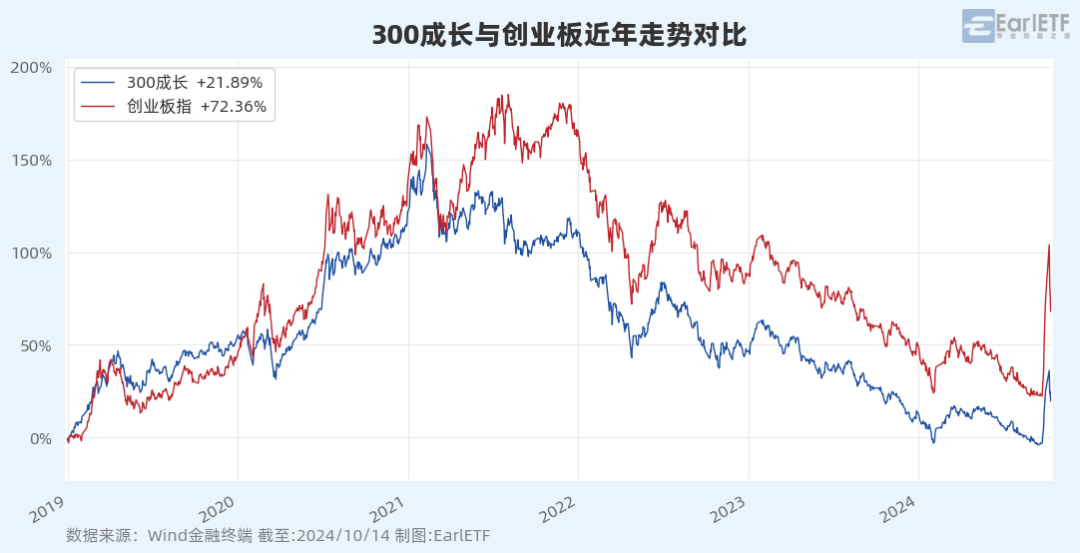

思考再三,决定考虑用创业板做 300 成长的替代品。下图是这两个指数 2019 年迄今的走势对比,可以看到在大量的时间段内,这两者走势是趋同的,2021 年下半年创业板因为有新能源的加持,还创出新高,所以 2019 年迄今的涨幅要高出不少。

说到创业板,要反思一个早年犯的错。EarlETF 老读者应该有印象,我早年发现过“二八轮动”策略在 A股挺有效,是在沪深300 和中证500 之间轮动。当时有读者建议,用上证50和创业板会不会更好。但当时我这个处女座觉得这样的搭配远不如沪深300 和中证500 严丝合缝的对齐具有美感。没想到多年运作下来,沪深300 和中证500 越发趋同影响轮动,反而是上证50指数和创业板依然是风格上泾渭分明。

所以,在捕捉大盘价值和大盘成长轮动时,我不再追求什么“美感”,而是追求交易工具的易得性。

下图是创业板指和 300 价值的比值曲线和 RSI指标,总体来看极为相似。值得注意的是 2021 年下半年,创业板虽然指数本身和相对 300 价值的比值曲线都创了新高,但 RSI 却再也无力触及 80 点,往往到 70 点就结束,倒也是一种运动区间上的提醒,至于随后 2022 年初 RSI 触及 20 点,则是拉开调整序幕。

至于这一轮,创业板相对 300 价值的比值曲线 RSI 无疑更强劲,一度高过 80 点。

虽然比值分析这东西更多是观察风格轮换。

不过风格真的要轮换,基本面、宏观面等支持也重要。

成长股的宏观面,之前市场有许多讨论了,美联储降息引发的低利率环境是关键。

至于估值,看了下过去创业板过去 10年的估值,目前是 33.7 倍,而 2019 年初行情起步时的估值是 28.60 倍,这样只是略高一点点的估值水平,我还是比较能接受的。

翻了下创业板的场外指基产品,华夏创业板联接(A:006248 C:006249)算是费率最低的,管理费 0.15%+托管费 0.05%,场外规模 20 亿元+,应对申购也压力不大。

所以在 10 月 11 日 A股尾盘加速大跌中,先将小部分价值仓位赎回,建了 1 个观察仓位。

随后随时结合市况,考虑在比值曲线 RSI 到 40 点开始,加大转换至创业板的速度。只要未来调整比值曲线的 RSI 不重新触及 20,就将持续进行结构调整,增加比重。

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

股债性价比看沪深300,再跌多少才宜人(EarlETF2024年10月17日文章)

韭圈儿的神奇沪深300 抄底指标,还能怎么用(EarlETF2024年10月22日文章)

沪深300 估值一图看全,及一个坏消息(EarlETF2024年10月28日文章)

科创双雄买哪个?遇事不决还问TA(EarlETF2024年10月23日文章)

未雨绸缪的 ETF 品种(EarlETF2024年10月14日文章)

这波抄底,指增 ETF 靠谱吗(EarlETF2024年10月18日文章)

当股市的闪电劈下,你可以躲开(EarlETF2024年10月29日文章)

中证红利股息率跌破 5%?!发生了什么(EarlETF2024年07月30日文章)

教科书一般的上涨 | 数据复盘 10月25日(EarlETF2024年10月26日文章)

新一波下跌开始? | 数据复盘 10月15日(EarlETF2024年10月15日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股