周五的 A股,简直可以用“勉强”两个字来形容。没等到利好,尤其是在 LPR 纹丝不动后,整个一天交易日都是低开低走低迷的态势,但上证指数临近尾盘,用尽全力拉了一把,勉强上涨了不到 1 个点,以 0.03%的涨幅报收 2736.81 点。但显...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

周五的 A股,简直可以用“勉强”两个字来形容。

没等到利好,尤其是在 LPR 纹丝不动后,整个一天交易日都是低开低走低迷的态势,但上证指数临近尾盘,用尽全力拉了一把,勉强上涨了不到 1 个点,以 0.03%的涨幅报收 2736.81 点。

但显然,市场仍在等待与房地产相关的利好。至少房地产板块还是相当坚挺的,申万房地产指数上涨 1.59%,在申万31个一级行业指数中排名第一。

当下,A股整体还是弥漫着悲观的情绪。比如早盘,许多人执着于 LPR 的纹丝不动。

但从以往 A股来看,真正值得期待的,本就不是 LPR下调,而是存量房贷的调整。

如果你有经历在房贷收紧期间按揭买房的话,就明白这两者的差别。许多人的房贷利率,是LPR 基础上加点,比如当年上浮 30%的,转成 LPR 后可能加点1.57%,这些加点才是他们房贷利率最大的压力。市场憧憬的是这些存量房贷利率能够重新厘定,不用加点,那是相当显著的减负。

这种减负,不是单纯的减少利率开支,其实是缓解提前还贷意愿,避免辜朝明所言的“资产负债表收缩”。这块的一些政策可能走向,可以参见《【广发宏观钟林楠】存量房贷利率调整:政策逻辑、方式与影响》一文,这里就摘引一段潜在影响分析:

存量房贷利率若调整,可能产生三点影响:一是银行息差收缩。截至2024年二季度,存量房贷占银行业总资产比例为8.8%,假定今年所有存量房贷的利率下降74BP与增量房贷利率持平,那么银行总资产收益率可能会下降6.5BP。在这一情形下,央行不排除会降息或利用自律机制引导存款利率下行来对冲和平滑;二是提前还贷规模可能下降。据央行统计,2023年降低存量房贷利率之后,全国提前还贷规模较政策实施前减少了10.5%;三是消费有较大概率受益。在下调74BP的假设下,居民每年可节省利息支出2797亿元。过去四个季度全国居民人均消费支出/人均可支配收入的比值大约是71%,按照这一比率,理论上可增加1986亿元的消费空间。

其实最近 A股的上蹿下跳,很大程度上就是在交易这个预期。而时不时出现的小作文,也聚焦的是这个。

但这也是当下 A股最大的难题所在——基本面、宏观面、技术面其实都不太好使,核心还是消息面驱动,一切只能等待。

如果要说好现象,至少人民币汇率近期还是稳中有升的,周五汇率再创近期的升值新价格,就不知道下周会不会挑战 7 这个重要的整数关口。

比起 A股的这种“顽强”,或者说“勉强”,港股无疑就要欢欣鼓舞许多。

笔者跟踪的一堆行业指数来看,恒生医疗保健、恒生科技、HK 银行这些港股细分行业表现都不俗,A股也就房地产能与之相若。

不得不说,港股作为全球资产随时进随时出的自由市场,对降息引发的全球流动性变化的敏感度比 A股是要强太多。

这里要扯开一点,先来做个名词解释。昨天说到今次美联储的降息,更多是“预防式降息”。有留言表示为什么说是“预防”?

这个其实是一个结合宏观经济的简单组合而已。

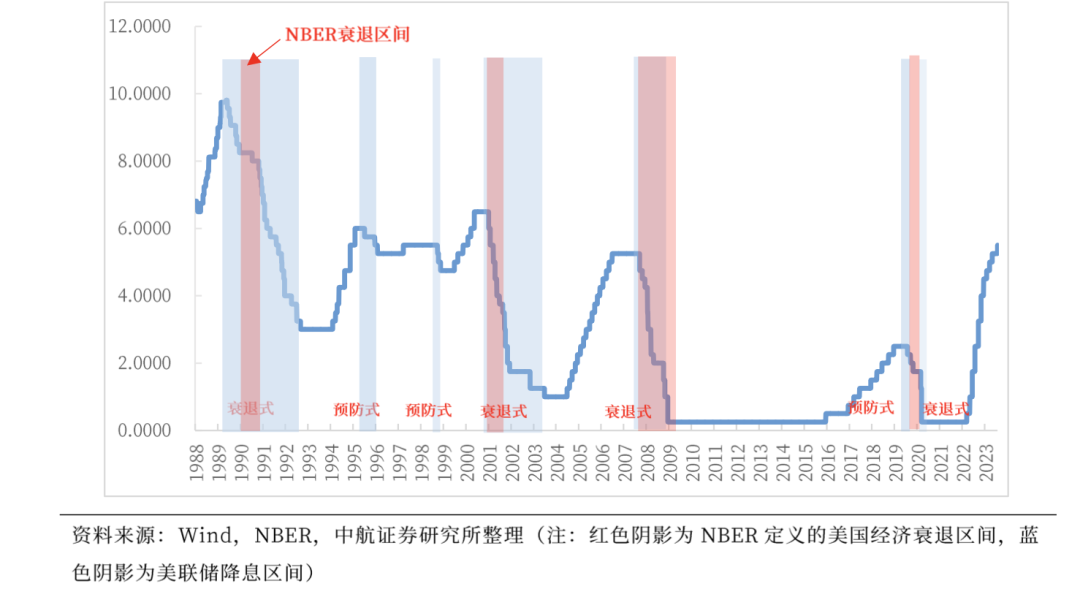

下图来自中航证券 9 月 18 日的研报《美联储首次降息前后全球及中国资产价格的变化》,叠加了美联储降息的对象——联邦基金利率与 NBER 公布的衰退区间。NBER 即美国国家经济研究局(National Bureau of Economic Research),不过这是一个私人机构,并非美国国家机关,宗旨是致力于对重大经济问题进行前沿调查和分析,以促进对经济运行的更深入理解。其研究领域广泛,涵盖了多个经济方面的议题。在判断美国是否陷入衰退问题上,NBER 被认为是一个权威界定者。

从上图可以看到,预防式降息和纾困式降息(衰退式降息),其实差别就在于美国经济是否已经进入衰退,美联储才开始降息。如果是已经进入衰退,那么就是救急,其实后果比较惨重;而预防式,另一个词就是“软着陆”,通过平稳有序的降息,避免经济硬着陆。

对于今次的降息,沧海一土狗的推文《关于9月的议息会议和降息周期的开启》有一个评价:大幅降息+收紧降息预期——美联储的一个重要目标就是让经济软着陆,所以,在降息进程中,他要尽可能地收束降息预期,避免降息预期捣乱,给投资者一种经济要衰退的“错觉”。有兴趣的可以进一步看看这篇推文。

对于预防式降息,中航证券统计了各个大类资产前后的表现,并有一个论断:降息后 A 股多数时间跑输港股。

其实不难理解,港股的资金流动自由而快速,所以从来波动就要大于 A股。下图是恒生AH股溢价指数与对应的A股和 H股指数的走势对比。

由于这两个指数仅纳入同时拥有 A股和 H股的 AH股,所以基本面完全一致,可以排除上市公司基本面的差异,从而我们能更好的对比 A股和 H股的“股性”。

从 2022 年迄今的这波熊市可以看到,港股从来就像一只活泼的猴子,上蹿下跳,涨的时候涨得猛,跌的时候也跌的猛,体现在恒生AH股溢价指数上,就是在 135 到 155 的区间内震荡。

2022 年 11 月那波,是 A股和 H股交易美股降息预期的第一波行情,当时 10年期美债收益率的确出现了可观的下跌。而在哪一波中,肉眼可见的 H股反弹有多猛。所以近期这波美联储降息,如果能推动中国权益资产的上涨,港股更受益也毫不奇怪——尤其是在恒生AH股溢价指数处于相对较高的水平这一前提下。

无论你是成长股还是价值股的拥趸,无论是高股息还是科技股,港股在未来中国资产中的位置,恐怕都应该是重要组成部分才是。

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

股债性价比看沪深300,再跌多少才宜人(EarlETF2024年10月17日文章)

韭圈儿的神奇沪深300 抄底指标,还能怎么用(EarlETF2024年10月22日文章)

沪深300 估值一图看全,及一个坏消息(EarlETF2024年10月28日文章)

科创双雄买哪个?遇事不决还问TA(EarlETF2024年10月23日文章)

未雨绸缪的 ETF 品种(EarlETF2024年10月14日文章)

这波抄底,指增 ETF 靠谱吗(EarlETF2024年10月18日文章)

当股市的闪电劈下,你可以躲开(EarlETF2024年10月29日文章)

中证红利股息率跌破 5%?!发生了什么(EarlETF2024年07月30日文章)

教科书一般的上涨 | 数据复盘 10月25日(EarlETF2024年10月26日文章)

新一波下跌开始? | 数据复盘 10月15日(EarlETF2024年10月15日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股