公众号推送并不按照时间顺序,如果不想错过长线是金11的文章,请设置为“星标”或经常点击“在看”,感谢大家的支持!这几年,很多人都在咒骂爱尔眼科,要说原因倒也十分可笑,一众追高者在100-200多倍PE疯狂追逐所谓核心资产,结果被狠狠地打了脸...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

这几年,很多人都在咒骂爱尔眼科,要说原因倒也十分可笑,一众追高者在100-200多倍PE疯狂追逐所谓核心资产,结果被狠狠地打了脸,然后歇斯底里的叫喊,说上市公司垃圾、骗了他们的钱。

然而,以100-200多倍PE的价格去买明星股,到底是投资还是搏傻呢?这其中难道都是别人的错,丝毫就没有自己的问题吗?

要知道再优秀的公司,买贵了一样是要受到到反噬的,米国的漂亮50、千禧年互联网泡沫等案例就是明证,只是股民从来不喜欢从历史中吸取教训而已。

事实上,买好公司的正确姿势,不是在它风头正劲的时候不顾一切去追入,而是耐心等待它出现均值回归的一刻,再来捡便宜。

例如现在,在经历过三年多的惨重下跌之后,爱尔终于有史以来第一次进入了合理区间。

当然,这一观点肯定要受到很多追涨杀跌爱好者的抨击。一定有人会情绪激动的声称爱尔眼科不行了,此一时彼一时,中期业绩爆雷,下跌并非无缘无故。

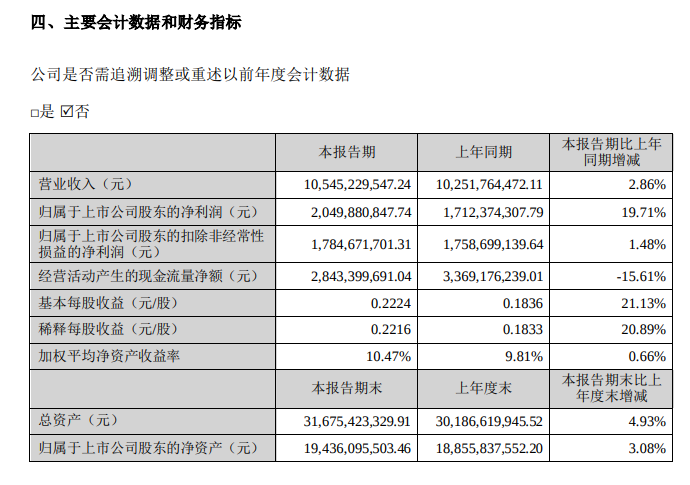

真的如此吗?根据新公布的2024年中报,1-6月份爱尔眼科共实现营业收入105.45亿,同比增长2.86%;净利润20.5亿,同比增长19.71%;扣非净利润17.85亿,同比增长1.48%。

营收和扣非净利润仅仅保持微弱的增长,如果剔除一季度数据,相当于二季度单季仅实现营业收入53.49亿、净利润11.5亿、扣非净利润9.42亿,分别同比+2.25%、+23.53%、-6.42%。

增长乏力,甚至二季度单季扣非净利润还出现了下滑,这就是大家所吐槽的集中雷点所在。

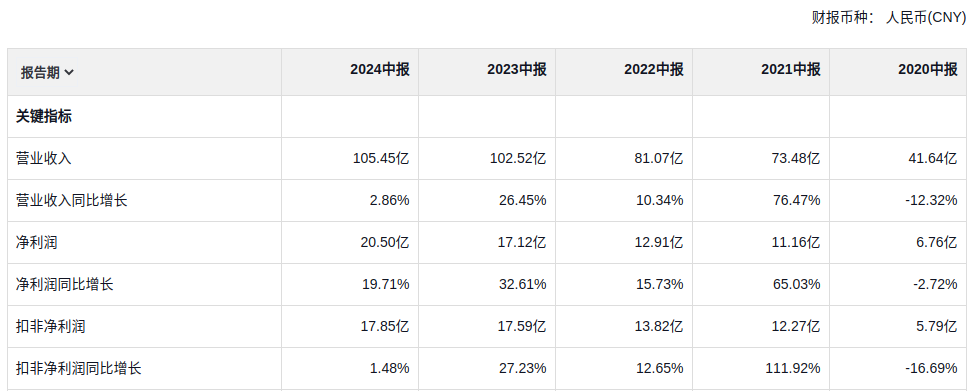

但是,如果你将视野拉长一点,从2020年中报开始看,会发现四年时间内,公司的营业收入累计增长了153.24%,净利润和扣非净利润分别累计增长了203.25%、208.29%,折合年化分别可以达到26.15%、31.87%、32.51%,你若还要说它差,真心是强词夺理。

至于当前为什么会增速放缓,在我看来归根结底还在于市场的自然规律作祟——增长速度不可能长期超出地心引力,真要达到40%-50%的年化,那才叫不正常。

2023年上半年,由于管控的放开,被疫情压抑的治疗需求有过一次集中释放,所以基数相对较高,而眼疾治疗特别是手术之类,做过之后短期是不需要重复治疗的,故而会影响到今年的市场需求。

不过即便是这样,就诊需求仍然是增长的,报告期内公司实现门诊量 794.07万人次,同比增长9.23%;手术量64.99万例,同比增长6.92%,所处赛道依旧十分景气。

之前在论坛上,看到有人发出灵魂拷问,认为随着人口老龄化时代的到来,年轻人变少,高毛利的近视治疗需求将会减少;虽然老年人的白内障需求有所增加,但是白内障属于政府管制标准手术,利润不高,眼科的未来又在哪里呢?

对于这种担忧,我可以负责任的回答:其一、青少年数量虽然在减少,但是近视比率却在不断提高,现在青少年的近视率可不是二十年前能比的,需求未必会真的减少;

其二、眼科疾病并不只有近视眼、白内障这两种,随着电子产品的泛滥,各种眼疾都呈现出快速增长态势,不要说只有近视是肉,其他都不是肉;

其三、社会的消费能力以及对颜值的重视程度都在提高,这就决定当下的人们比十几、二十年前更重视纠正治疗。特别是医疗技术还在不断提升的情况下,衍生、高溢价服务还会继续层出不穷。

实际上,眼科其实是当下经济环境下难得的一条高确定性赛道。

此外,还有人会诟病爱尔的并购似扩张,认为内生性不足、商誉隐患太多。

关于并购,个人觉得需要一分为二的看,生产型企业通过并购扩大规模并不是一个好的扩张途径,但爱尔的医院模式则完全不一样,收购现成的医院,植入自己的技术、品牌、管理方式,比起重头再来新建一家医院可起到事半功倍的效果,为何不用?

商誉或许确实是个风险因素,但是纵观爱尔的收购历史,商誉爆雷的情况很少,这与赛道的高景气度是息息相关的,毕竟医院生意想亏不容易。

如果理性客观一点看,爱尔的并购模式其实一直都存在,为什么过去大家不拿来说事,现在却要天天指责呢,说白了仍然是个情绪问题,因为股价跌了,所以必须揪个理由出来声讨。

甚至退一步讲,即使出现商誉爆雷,又能咋地呢?充其量也只是一个数字游戏,压根不会影响到公司经营端的实际盈利能力,实在不知道有什么可慌乱的。

不过话又说过来,没有这些荒诞的鬼故事,又哪有现在萝卜白菜般的便宜价格。基本面没有变化,股价却在下降,对投资者而言实则是好事,而不是坏事。

原创不易,请大家帮忙点个在看,谢谢!

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

冯柳持仓股暴雷了(长线是金112024年10月29日文章)

五只永远不需要考虑卖出的ETF(长线是金112024年11月02日文章)

赚了200%,这只股可以反复撸(长线是金112024年11月10日文章)

中东资本大幅吃进这只被低估的酱油股(长线是金112024年10月31日文章)

一只让我觉得大超预期的股票(长线是金112024年10月12日文章)

独门秘笈,一只家里有矿的股票(长线是金112024年10月19日文章)

呼声盖过茅台的股票(长线是金112024年10月02日文章)

一只仍处于击球区的绩优股(长线是金112024年10月20日文章)

天亮了,一只业绩明显企稳的消费股(长线是金112024年11月03日文章)

大佬入驻,一只便宜得掉渣的消费股(长线是金112024年09月25日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股