公众号推送并不按照时间顺序,如果不想错过长线是金11的文章,请设置为“星标”或经常点击“在看”,感谢大家的支持!三季报出炉之后,福耀玻璃再次惊艳了所有人。数据显示,2024年1-9月份公司共实现营业收入283.14亿,同比增长18.84%;...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

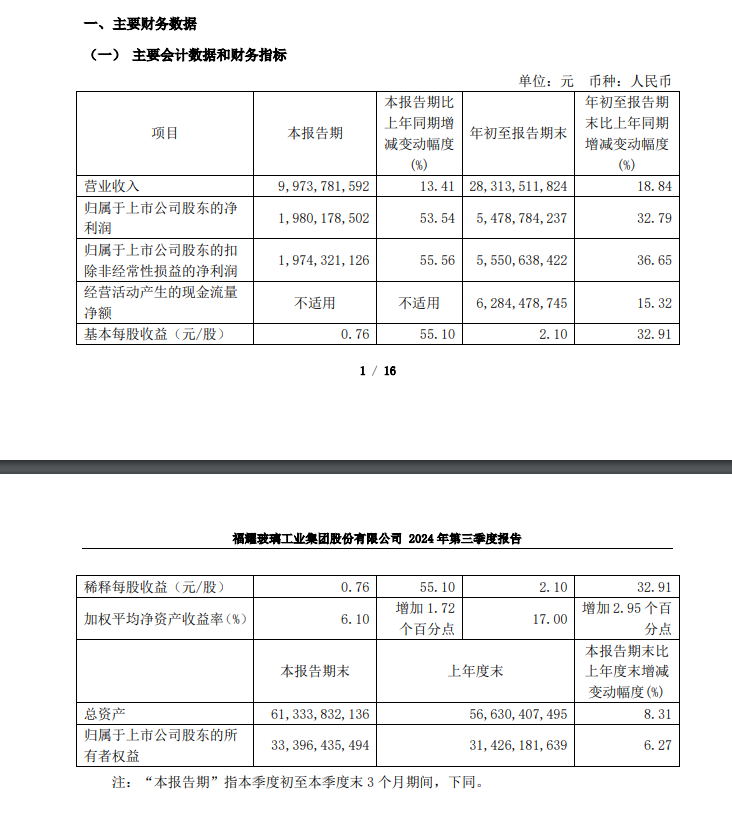

三季报出炉之后,福耀玻璃再次惊艳了所有人。

数据显示,2024年1-9月份公司共实现营业收入283.14亿,同比增长18.84%;净利润54.79亿,同比增长32.79%;扣非净利润55.51亿,同比增长36.65%。

其中,第三季度单季实现营业收入99.74亿、净利润19.8亿、扣非净利润19.74亿,分别同比增长13.41%、53.54%、55.56%。

很多人惊呼这是史上最好的一份三季报,与2020年同期相比,营收规模增长了1倍以上,净利润和扣非净利润分别增长了2.18倍、2.68倍,三项数据折合年化高达19.73%、33.54%、38.47%。

并且需要注意的是,公司当期净利润还受到了两项因素的干扰:

1、年初至报告期末汇兑损失人民币1.38亿元,上年同期汇兑收益人民币3.35亿元,使年初至报告期末利润总额比上年同期减少人民币4.73亿元。

2、年初至报告期末太原金诺实业有限公司终止履行福耀集团北京福通安全玻璃有限公司剩余24%股权转让的相关约定,公司终止确认应收股权转让款人民币 3.21亿元并保留北京福通24%股权。

因此当期太原金诺实业有限公司终止履行剩余24%股权转让,减少投资收益人民币2.12亿元,使年初至报告期末利润总额比上年同期减少人民币2.12亿元。

如果扣除上述两项因素的影响,公司年初至报告期末利润总额,将比上年同期增长49.43%(意味着更高的年化利润增速)。与下游汽车行业的苦哈哈状态相比,完全是两种截然不同的画风。

股价也因此于近期大放异彩,顺势刷出了新高。并且与2021年初的高点不同的是,当时的PE是70倍,而现在是22倍,俨然又是一出高增长最终化解高估值的典型案例。

公司为何会表现得如此给力呢?

其一、公司进一步夯实了龙头地位,在中国、美国、俄罗斯、欧洲等多地实现布局,新增产能投资开始逐渐发挥作用。2024年,福耀在国内的市占率达到70%以上,在全球汽车玻璃行业市场占有率约30%,市场占有率呈持续提升态势。

其二、得益于新能源汽车渗透率继续提升,汽车行业朝智能电动化方向发展,玻璃用量及功能化需求不断提升。特别是天幕玻璃显著提升单车玻璃面积,当前单车玻璃平均用量已经提升至3.9-4.5m2左右,较20世纪50年代的汽车玻璃用量提高了1倍左右。福耀作为行业寡头,自然能成为这一趋势的最大受益者。

其三、同样受益于汽车智能电动化大趋势,公司积极与京东方、北斗智能在智能车窗进行战略合作,加强布局HUD玻璃、调光玻璃、超隔绝玻璃等高附加值智能玻璃,旗下高附加值产品占比持续提升。

2024年1到3季度高附加值产品占比58.18%,比去年同期提升5.25个百分点带动毛利率同比提升2.88pct,达到37.29%,推动利润率持续提升至19.09%(同比提高0.22pct)。

坦白讲,每次读福耀的报表,总是给人一种超出预期的感觉,说好了传统行业,瓶颈在即,但是近几年的表现与成长性企业相比,真心是毫不逊色。

这一点其实与白色家电有些类似,一旦制造业成为全球寡头,利基市场效应下,护城河壁垒也是相当坚挺的。

2024年,公司计划资本开支为81.2亿元,主要用于美国和国内的项目的建设;预计明年资本开支为77至115亿元,将继续大力开展扩张和技术升级。

其中,美国二期项目主要与新能源车相关,预计年底前全面建成并开始调试;国内安徽和福建项目也在有序推进,计划明年11月投产。继续开足马力的情况下,福耀又会给投资者带来哪些惊喜呢?让我们拭目以待吧。

原创不易,请大家帮忙点个在看,谢谢!

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

冯柳持仓股暴雷了(长线是金112024年10月29日文章)

五只永远不需要考虑卖出的ETF(长线是金112024年11月02日文章)

赚了200%,这只股可以反复撸(长线是金112024年11月10日文章)

中东资本大幅吃进这只被低估的酱油股(长线是金112024年10月31日文章)

一只让我觉得大超预期的股票(长线是金112024年10月12日文章)

独门秘笈,一只家里有矿的股票(长线是金112024年10月19日文章)

呼声盖过茅台的股票(长线是金112024年10月02日文章)

一只仍处于击球区的绩优股(长线是金112024年10月20日文章)

天亮了,一只业绩明显企稳的消费股(长线是金112024年11月03日文章)

大佬入驻,一只便宜得掉渣的消费股(长线是金112024年09月25日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股