公众号推送并不按照时间顺序,如果不想错过长线是金11的文章,请设置为“星标”或经常点击“在看”,感谢大家的支持!之前本来想写写片仔癀的中报分析,后因实在太忙,一直没写成。结果不知不觉中,时间过得很快,三季报现也已出炉,下面只有结合起来一并聊...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

之前本来想写写片仔癀的中报分析,后因实在太忙,一直没写成。结果不知不觉中,时间过得很快,三季报现也已出炉,下面只有结合起来一并聊聊。

2024年,片仔癀继续了一贯以来的稳定输出,1-9月共实现营业收入84.5亿,同比增长11.19%;净利润26.87亿,同比增长11.73%;扣非净利润27.15亿,同比增长11.25%。

其中,第三季度单季实现营业收入28亿、净利润9.7亿、扣非净利润9.64亿,分别同比增长9.6%、11.7%、11.57%。

看似增长较为缓慢,但是对比2020年同期数据,会发现近四年来营收累计增长了约67%,净利润和扣非净利润均已实现翻倍,折合年化三者分别可以达到13.62%、19.45%、19.73%,这对于一个成熟型企业而言,显然是一组非常不错的成绩。

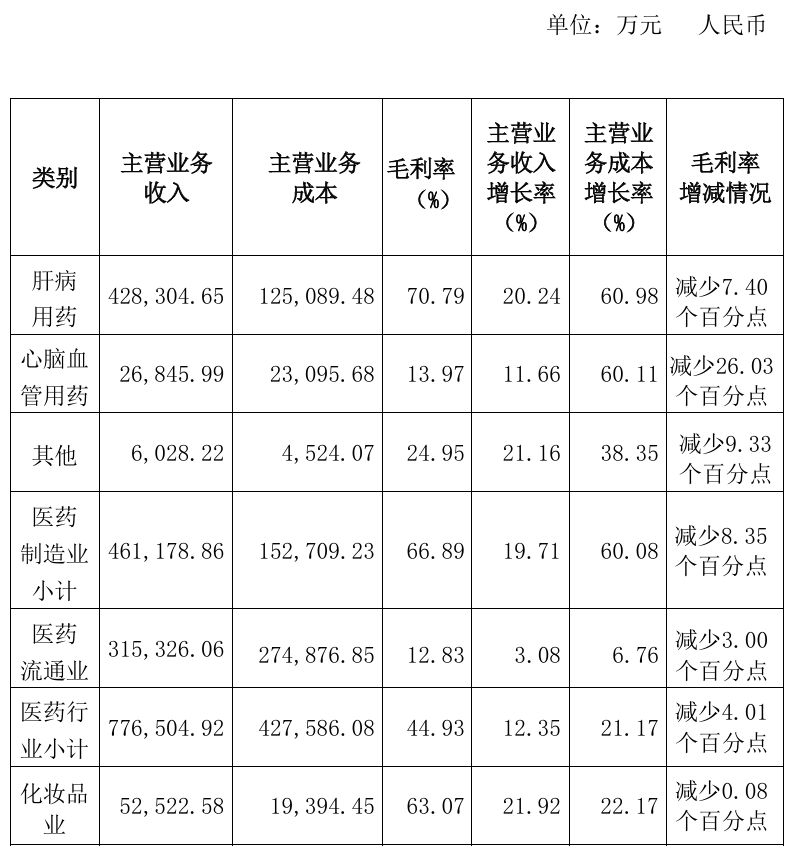

之所以能取得如此佳绩,还得归功于片仔癀主产品的持续发力,整个前三季度公司的肝病用药收入42.83亿,同比增长20.24%,始终是拉动增长的最主要动力来源。

众所周知,片仔癀主产品与茅台的逻辑相类似,一方面独家配方,广为人所需求(不管它是否有效,一般肝病事关生死,只要经济条件许可,患者都不介意拿来一试);另一方面拥有定价权,例如今年的增长,就很大程度上就得益于去年5月份的那次提价。

不过,比较令人遗憾的是今年肝病用药的毛利率同比下降了7.4个百分点,主要系上游原材料涨价所致,使得增长并未完全有效的转化为利润。

这一点实际上也暴露了片仔癀的最大弱点,即存在难以克服的上游原材料短板问题。由于天然牛黄、天然麝香的稀缺性,上游原材料容易出现价格剧烈波动或供应短缺,从而对公司会形成一定的制约。

相比较而言,茅台的主要原材料是粮食和水,则完全不存在这样的问题,所以毛利率的稳定性更有保证。因此,从这个角度来说,片仔癀虽然像茅台,但明显也要逊色于茅台。

公司除了肝病用药之外,年内表现较好的还有化妆品业务,1-9月收入5.25亿,同比增长21.92%。有人对此摇旗呐喊,认为这是片仔癀未来的新增长点所在。

然而,我却对片仔癀的化妆品、日化产品继续持谨慎态度,坚持认为这是公司的一大重大扣分项。

因为人们对片仔癀的品牌消费认知就是肝病用药,而不是化妆品或者牙膏什么的,离开肝病用药领域,片仔癀这个品牌在化妆品、日化市场没有任何优势可言。而且上述两个市场也并非什么蓝海,一样存在诸多强劲的领先玩家,实在看不出片仔癀有何弯道超车的潜质,更何况它还属于经营机制相对比较落后的国企。

事实上,片仔癀化妆品、日化产品推出之后,市场表现也一直不咋地。规模始终起不来,近几年一直就在6-9亿间徘徊,并未成为有力的新增长点,基本与定位理论描述的情况相符。

今年前三季度虽然增长了21.92%,但是其品牌跨领域影响力有限,收入的延续性很不好说,仅仅三个季度的高增长还很难形成太大的说服力。

当然,公司作为拥有强护城河的企业,以尝试的姿态折腾一下跨界操作,到也无伤大雅,毕竟家里有矿,即使出现问题,也动摇不了公司的根基。

真正令投资者感到头疼的应该还是股价,尽管经历了三年多的下跌,截止目前PE值依然高达45倍。

要知道虽然属于医药行业,但是片仔癀基本没有什么研发能力,完全依靠老配方一招鲜吃遍天,实际上更类似于消费股。而巴菲特对消费股的出价向来就在15倍PE左右,毫无疑问现在的片仔癀仍然太贵。

今年以来,片仔癀明显加大了分红力度,继年报后10派23.20元方案之后,中报又公布了10派11.5元的中期预案。两项相加,今年合计每股派现达3.47元,对应当前230.54元的股价,股息率仍然只有1.51%,也从侧面印证了股价的昂贵。

我想片仔癀的股价始终这么贵,应该和公司多年来一直能够实现超稳定的输出是有很大关系的。除非遇到超级大利空,否则这种市场执念很难被打破,想投资片仔癀极不容易。

原创不易,请大家帮忙点个在看,谢谢!

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

冯柳持仓股暴雷了(长线是金112024年10月29日文章)

五只永远不需要考虑卖出的ETF(长线是金112024年11月02日文章)

赚了200%,这只股可以反复撸(长线是金112024年11月10日文章)

中东资本大幅吃进这只被低估的酱油股(长线是金112024年10月31日文章)

一只让我觉得大超预期的股票(长线是金112024年10月12日文章)

独门秘笈,一只家里有矿的股票(长线是金112024年10月19日文章)

呼声盖过茅台的股票(长线是金112024年10月02日文章)

一只仍处于击球区的绩优股(长线是金112024年10月20日文章)

天亮了,一只业绩明显企稳的消费股(长线是金112024年11月03日文章)

大佬入驻,一只便宜得掉渣的消费股(长线是金112024年09月25日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股