公众号推送并不按照时间顺序,如果不想错过长线是金11的文章,请设置为“星标”或经常点击“在看”,感谢大家的支持!之前已经评析过了调味品龙头海天味业的中期业绩,今天则专门来聊聊海天的小兄弟——千禾味业。根据中报数据,2024年1-6月份千禾味...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

之前已经评析过了调味品龙头海天味业的中期业绩,今天则专门来聊聊海天的小兄弟——千禾味业。

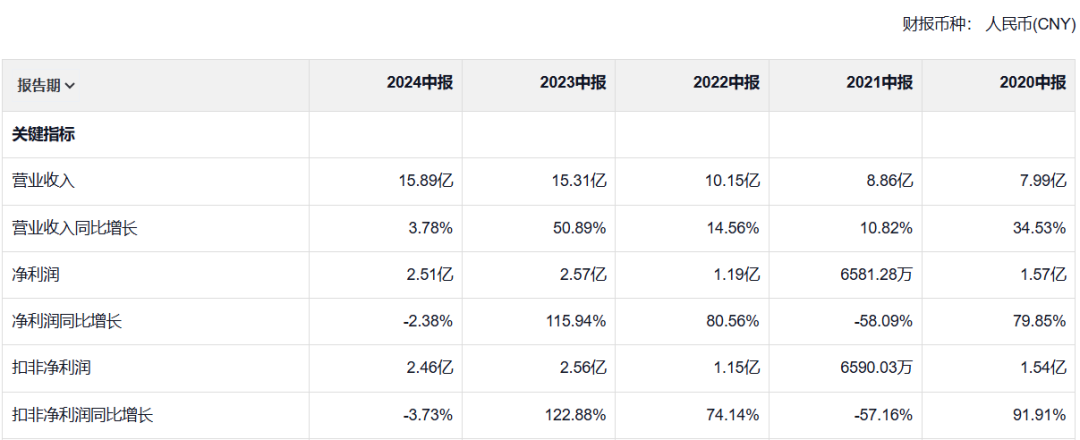

根据中报数据,2024年1-6月份千禾味业共实现营业收入15.89亿,同比增长3.78%;净利润2.51亿,同比下降2.38%;扣非净利润2.46亿,同比下降3.73%。

如果剔除一季度数据,第二季度单季公司仅实现营业收入6.94亿、净利润0.96亿、扣非净利润0.94亿,分别同比下降了2.5%、14.2%、15.32%。

对比隔壁海天同期的增长数据,这份成绩单显然是不太理想的。

一、销售疲软

为什么会出现这样不理想的情况呢?主要原因在于:

1、前两年受益于海天“双标”负面事件,市场对“无添加”、健康属性酱油的消费热情提升,造成了公司业绩基数偏高的局面,无疑给今年带来了较大的增长压力。

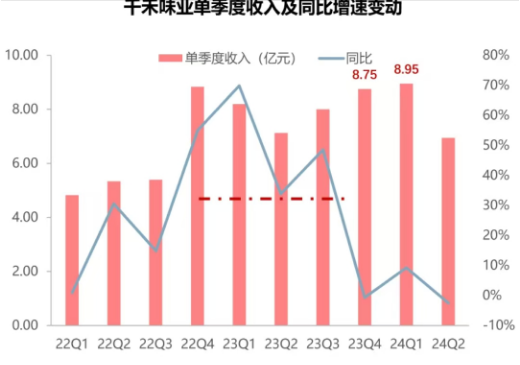

由下表可见,2022、2023年同期的增长幅度非常夸张。作为传统行业,这样的飞速奔跑显然是不可持续的,必然会在某个时刻减速下来,歇一歇脚。

2、今年上半年社会零售消费非常疲软,千禾的“无添加”属于相对高端的酱油,面对消费降级的凛冽寒风,自然很容易被打上可选消费的印记,受到较大波及。

其中的道理很简单,节衣缩食的时刻,很多人还是非常在意价格的,毕竟一个便宜三个爱。千禾定价偏贵,在今年的环境下(特别随时间推移,人们对海天“双标”事件的恶感也在减退),不占优势。

3、也正因定价偏高,所以千禾得不到餐饮复苏带来的加持利好。

海天之所以在今年上半年能恢复增长态势,很大程度上得益于它60%以上的收入来自于B端餐饮行业。而上半年,根据国家统计局数据,全国餐饮收入为26243亿元,同比增长7.9%,要高于社会消费品零售总额3.7%的同比增速,恰好处于一种全面复苏状态。

我们知道餐饮行业必然重视成本,大多数情况下不会去使用定价偏高的调味品,故而这一块千禾压根惠及不到。

当然,关于餐饮行业的强势回归,有些朋友提出了不同的意见,认为上半年好多餐馆纷纷破产关门,怎么又变成了全面复苏呢?

我想出现这种疑惑大概源于大家弄错了一个概念,即行业复苏其实是指总需求的复苏,并不代表所有个体日子都很好过,如果竞争过于激烈,一样存在肉分不过来的现象。

很多餐馆纷纷关门或许不假,但是也要看到同样又开张了许多新的餐馆,当下的餐馆数量比疫情时期是变多还是变少了呢,实在无需多做解释。事实上,餐饮业的问题不是需求不行,而是行业内卷严重,但是对于上游B端供应商来说,不管是甲、还是乙在开这个餐馆,最终大家都是要用调味品的。

二、利润率下滑

理清上述逻辑之后,我们对上半年千禾比海天表现差也就不再感到困惑了。然而,营收虽然疲软,但好歹还处于小幅增长状态,盈利端为何直接就陷入了负增长状态呢?

仔细对照数据,会发现这主要因为上半年的毛利率下滑的非常明显,相较去年同期下降了2.68pct,缩水至35.61%。

这就引发了一个新的问题,由于酱油的主要原材料大豆价格从2022年中就开始拐头向下,即使考虑到酱油的6个月酿制周期(原材料来自于6个月前),今年上半年的成本也应该是降而不是升(至少也得持平),那么为什么毛利率反而下行的如此厉害呢?

不过可惜中报并为对毛利率进行解释,只有某券商对此进行了猜测,认为可能系上半年无添加产品销售占比下降,低价产品占比上升所致。在没有更多公开信息之前,咱们暂且只能先采纳这种观点。

三、未来及估值

聊完了当前的业绩,大家可能更关心的问题还在于千禾未来是否还能重拾增长,以及公司在经历了大幅下跌之后,是否已具有了投资价值?

对于这一系列问题,我个人认为千禾是第一个提出“零添加”这个概念的,之后又长期专注聚焦于这一领域,所以很容易在消费者心智中建立起自身的独特定位。

一提到“零添加”酱油,大家大概率第一个想到的就是千禾,所以在“零添加”这个细分领域是具有先天优势的。

而根据一些基本常识来判断,“零添加”这个概念未来依然应该大有可为:

首先,我国的“零添加”酱油市场一直呈增长态势,随着人们健康意识的不断提升,以及人口老龄化时代的到来(更加注重养身),这一发展趋势大概率会继续延续下去。

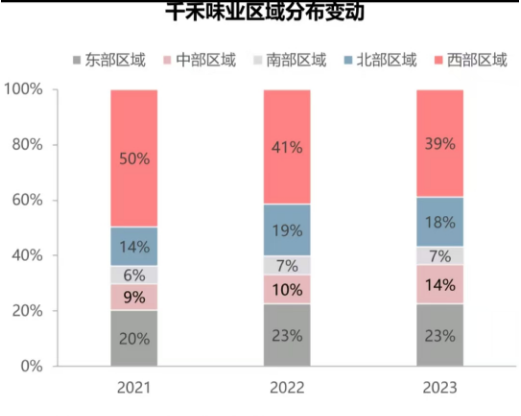

其次,从销售地域来看,由于千禾起于四川,所以至今为止西部区域始终是其最主要的销售市场,而经济更发达、消费能力更强的东部、南部、中部区域占比相对较低。这也意味着国内市场没有饱和,加强渠道建设,全面下层销售触及点,向全国拓展市场的潜力空间依然很大。

其三,从定价上看,喜食酱油习惯相仿的小日本国内主打健康属性的酱油价格都非常昂贵,而与之相比,我们国内的健康属性酱油明显要低价、亲民得多。这表明从理论上讲健康属性酱油是有提价空间的,一切只在于你的品牌影响力是否足够强大。

如果公司能坚持高端定位,不断探索打造高级精良的酱油产品(甚至包括更高档的子品牌),那么就还远远谈不上瓶颈的话题。

因此,发展及增长的空间肯定是有的,不过一切还在于个体的自我修行。在我看来,千禾于“零添加”领域的领先优势明显,在经历过3-4年时间得长期下跌之后,估值已经降低至历史最低水平,理应处于一个机会大于风险的时刻。

原创不易,请大家帮忙点个在看,谢谢!

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

冯柳持仓股暴雷了(长线是金112024年10月29日文章)

五只永远不需要考虑卖出的ETF(长线是金112024年11月02日文章)

赚了200%,这只股可以反复撸(长线是金112024年11月10日文章)

中东资本大幅吃进这只被低估的酱油股(长线是金112024年10月31日文章)

一只让我觉得大超预期的股票(长线是金112024年10月12日文章)

独门秘笈,一只家里有矿的股票(长线是金112024年10月19日文章)

呼声盖过茅台的股票(长线是金112024年10月02日文章)

一只仍处于击球区的绩优股(长线是金112024年10月20日文章)

天亮了,一只业绩明显企稳的消费股(长线是金112024年11月03日文章)

大佬入驻,一只便宜得掉渣的消费股(长线是金112024年09月25日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股