公众号推送并不按照时间顺序,如果不想错过长线是金11的文章,请设置为“星标”或经常点击“在看”,感谢大家的支持!你们是我继续坚持的不竭动力!从2021年初开始,乳制品龙头伊利的表现就一直不好,当然这也并非只是伊利一家如此,整个白马股阵营几乎...

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

从2021年初开始,乳制品龙头伊利的表现就一直不好,当然这也并非只是伊利一家如此,整个白马股阵营几乎全都一副怂样,早已变得面目全非。

进入2024年之后,一切仍未有任何改观,伊利继续处于一种要死不活的残血状态,更糟糕的是伴随二季度的消费滑坡,不经意间又走出了一波凶悍的杀跌,股价再度出现了破位走势。

关于伊利的破位,在网上引发了极大的讨论热度,看空看多者皆有,一时间可谓众说纷纭。下面也就此谈谈我对中报以及伊利现状的看法。

一、总体印象

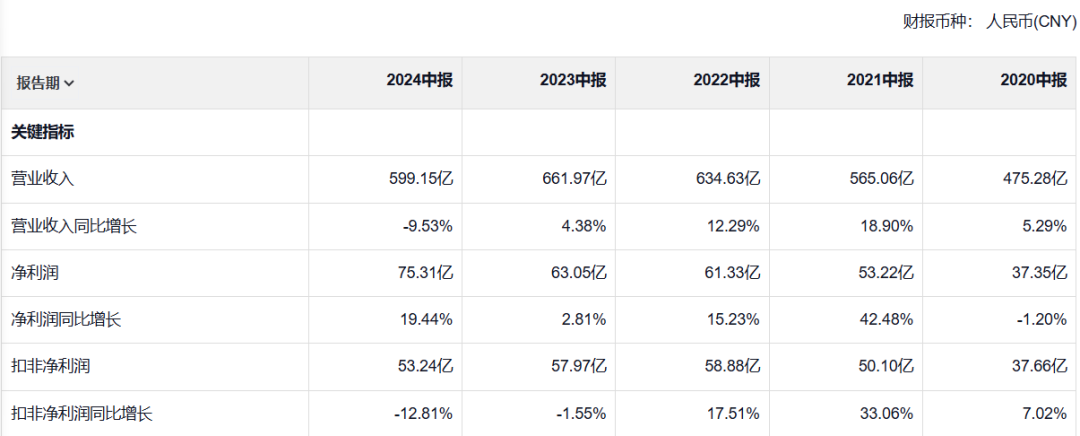

2024年上半年伊利共实现营业收入599.15亿,同比下降9.53%;净利润75.31亿,同比增长19.44%;扣非净利润53.24亿,同比下降12.81%。

其中,第二季度单季实现营业收入273.38亿、净利润16.08亿、扣非净利润15.96亿,分别同比下降了16.5%、40.2%、35.6%。

很明显,中期业绩非常不理想。

首先,上半年营收自1999年以来首次出现了下滑,要知道即使是凄风冷雨的2008年,也未曾出现过这样的情况,意味着销售端恐怕真的遇到了较为严重的问题。

其次,二季度的滑坡过于触目惊心,虽然社会零售销售低迷是件众所皆知的事情,但是乳制品实际上属于刚性需求较强的消费,并不能简单的和那些可选消费类比。

一般情况下,一个有喝牛奶习惯的人,大概率会一直喝,再怎么消费降级,国人的经济实力还是做得到吃喝自由的,如此大幅度下滑应该是超出了大家的想象。

二、细分收入情况

下滑为何会如此惨烈呢?我们先来看看伊利的几大业务板块

1、液态乳业务实现营业收入368.87亿元,虽然公司在中报中强调整体零售额市场份额继续稳居行业第一位,但对比2023年同期,销售收入实际上下降了13.05%。

我们知道液态乳是伊利的基本盘所在,收入出现下滑显然不是什么好事。根据伊利相关管理人员的解释,受到行业上半年消费信心偏弱

一切真的如此轻松吗?对比一下隔壁家蒙牛的液态乳收入,同样也下降了12.92%,说明整个行业情况都不太好,并不是一句主动控制库存就能说得过去的。

毕竟如果不是都不好,伊利不可能主动去控制库存,因为弱差异化产品这么做,很有可能会让出自己的市场份额,其后果绝对是龙头企业所不愿意承担的。

那么真实原因是什么呢?结合超市中特仑苏、金典等高端常温奶长期处于打折的现状看,当前乳制品行业的内卷现象其实极为严重。

因此,一种极为可能的情况是,近年来各主要牛奶厂商都在大肆扩张原料奶产地,这种举动必然会导致产能剧增,叠加消费本身就进入了不景气周期,结果自然会造成零售价格下行,从而导致各家的营收纷纷出现下滑。

2、奶粉及奶制品业务实现营业收入145.09亿元,同比增长7.31%。

奶粉及奶制品业务是公司近年来的重点布局方向,目前看成效还是有的。上半年,公司整体婴幼儿奶粉零售额市场份额16.9%,成人奶粉业务零售额市场份额24.3%,已占据了举足轻重的市场地位。面向终端消费的奶酪业务,公司线下零售额市场份额约18.8%,较上年同期提升1.2个百分点,其中传统渠道零售额市场份额较上年同期提升5.5个百分点,达到25.7%。

尽管如此,我们也应看到该业务的增长幅度与公司所作出的投入相比,显得还是有些偏小,怎么看也不太像是一条蓝海赛道。

之所以如此,很可能和当前婴儿的出生率有一定关系,据弗若斯特沙利文数据

3、冷饮业务营业收入73.22亿元,同比下降20.05%。

这一块主要是雪糕和冰淇淋产品,属于典型的可选消费类,除了竞争对手多之外,每年受气候的影响也较为严重。今年5、6月份天气不太热,相关需求不旺,是导致上半年销售下滑的一个重要原因,不过三季度可能有望迎来改观。

三、负债问题

三大业务中,有两个扑街,特别液态乳还是最大的核心业务,所以业绩下降也就尽在情理之中。

与业绩下滑相比,更让人感到不爽的是负债率,上半年公司有息负债率达到了43.41%,再次创出历史新高。所以当下的伊利已经变成了一家重资产、高资本支出、高负债的“三高”企业。

关于伊利与日俱增的有息负债率,我之前也专门写过文章进行过分析,主要原因还在于公司对于奶粉及优质奶粉产地的布局所致。就目前看,这门活非常烧钱,奶粉作为公司的重要产品矩阵之一,进行布局本是无可厚非,但国产奶粉替代这条赛道未来到底能有多大想象力,实在还有待商榷。

四、关于估值

最后聊聊当前的价格。网上动辄有人称伊利是一头现金奶牛股,看到这些我只能说一知半解的人实在太多,以至于很多事变得以讹传讹。

伊利确实是一家好公司不假,但是重资产、高资本支出的生意模式决定它绝不是什么现金奶牛,由于常年资本支出过大,相对于那些轻资产、低资本支出生意模式(例如白酒、酱油等),它的自由现金流创造能力是偏弱的。

甚至严格一点讲,这就是它的主要问题所在,不过任何企业都不是完美的,关于重资产、高资本支出类公司,不是不能投资,但是有个大原则需要把握,那就是要有足够的折扣来弥补生意属性上的短板。

换句话说即为它支付的溢价,不能比白酒、酱油这些具有现金奶牛属性的公司更高。那么,很明显当前伊利仅12倍的PE值,正好处于符合这一要求的时刻。

原创不易,请大家帮忙点个在看,谢谢!

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

本站内容转载请注明来源并提供链接,数据来自互联网,仅供参考。如发现侵权行为,请联系我们删除涉嫌侵权内容。

冯柳持仓股暴雷了(长线是金112024年10月29日文章)

五只永远不需要考虑卖出的ETF(长线是金112024年11月02日文章)

赚了200%,这只股可以反复撸(长线是金112024年11月10日文章)

中东资本大幅吃进这只被低估的酱油股(长线是金112024年10月31日文章)

一只让我觉得大超预期的股票(长线是金112024年10月12日文章)

独门秘笈,一只家里有矿的股票(长线是金112024年10月19日文章)

呼声盖过茅台的股票(长线是金112024年10月02日文章)

一只仍处于击球区的绩优股(长线是金112024年10月20日文章)

天亮了,一只业绩明显企稳的消费股(长线是金112024年11月03日文章)

大佬入驻,一只便宜得掉渣的消费股(长线是金112024年09月25日文章)

版权投诉请发邮件到1191009458#qq.com(把#改成@),我们会尽快处理

Copyright©2023-2024众股360(www.zgu360.com).AllReserved|备案号:湘ICP备2023009521号-3

本站资源均收集整理于互联网,其著作权归原作者所有,如有侵犯你的版权,请来信告知,我们将及时下架删除相应资源

Copyright © 2024-2024 EYOUCMS. 易优CMS 版权所有 Powered by EyouCms

每日深度解析主力最新动作

挖掘主力即将拉升方向和个股